2024年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場および政治状況の概観

2023年はウクライナ侵攻が膠着化する中、イスラエルがテロ攻撃への報復という名目のもとガザ地区へ侵攻するという、一つ間違えば第3次世界大戦が勃発しかねないという状況になりました。

東欧、中東と地政学的リスクが露呈したわけですが、その他の地域でも、例えば中国の地域的覇権への野望の顕在化など近い将来における「グレート・リセット」(世界規模における政治・経済の大きな変動、覇権の移動)の前兆を思わせる政治・経済の動きが観察されています。

2013年より毎年執筆してきた本レポートですが、もし「グレート・リセット」のような大きな動きが予測される場合、通常の意味での予測レポートなど無意味でありますので、レポート掲載は本レポートで休止するものとします。

「グレート・リセット」の前兆とも思える世界情勢ですが、もしそのような事態が本当に起こった場合、どのような事態が予想できるでしょうか。現時点でも高値を更新している金価格などのコモディティ価格は高止まりもしくは更なる高値が予想される一方、通貨などは信用を背景に成立している訳ですからその価値は毀損されることが予想されます。その既存の度合いは通貨によって異なるとは思われますが、その既存度合いが交換レート(為替レート)にそう影響するを予想することは本稿筆者の能力を大きく超えていると言わざるをえませんので、予想レンジ公表は控えます。

地域別ファクター/分析

日本

日本のGDPがドイツにも抜かされ、世界4位に転落するというニュースが出ました(日本のGDP、ドイツに抜かれ世界4位に IMF予測 日経新聞 https://www.nikkei.com/article/DGXZQOGN240FU0U3A021C2000000/)。ちなみにドイツの人口は約8,300万人(外務省 https://www.mofa.go.jp/mofaj/area/germany/index.html)、日本は1億2,400万人(総務省統計局 https://www.stat.go.jp/)ですから、ドイツの人口一人当たりのGDPは日本の1.5倍ほどあることになります。GDPの絶対値だけでなく、その含意にも注目していただきたいと思います。

日本における最大の問題は、結果として「失われた10年」の問題がバブル崩壊後30年を経た現在でも克服できず。新たな成長戦略が実現できていないということにあります。

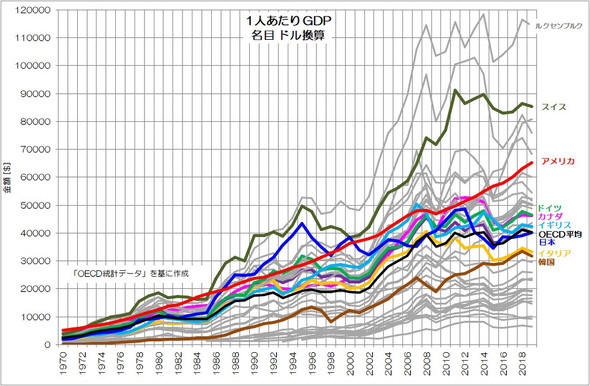

今や“凡庸な先進国”へ、一人当たりGDPに見る日本の立ち位置の変化

MONOist https://monoist.itmedia.co.jp/mn/articles/2105/17/news005.html

上のグラフからも、日本が実は割合と早くから「凡庸な先進国」になっていたことがお分かりいただけると思います。それに気付いていなかったのは多くの政治家や官僚、そして何よりも多くの国民、ということになろうかと思います。バブル期前に「ジャパン・アズ・ナンバー・ワン」と持ち上げられたのはまんざら嘘でもなかったのだと思いますが、バブル崩壊を経ても上記グラフにような事実に気づかず、お気楽に過ごしていたツケが21世紀の現在になって回ってきた、というのが真相ではないでしょうか。

残念ながらそれに対処する処方箋は本稿の筆者は持ち合わせていません。それに代わっていくつかのデータを提示しておきましょう。

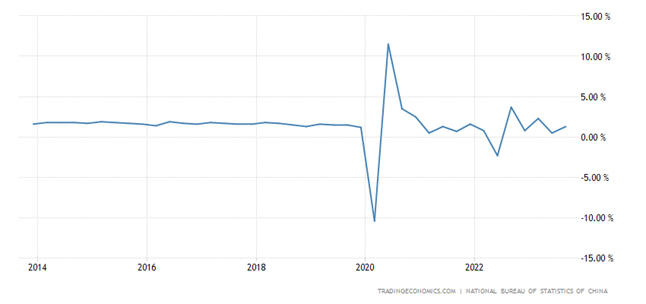

四半期GDP成長率

内閣府 (https://www.esri.cao.go.jp/jp/sna/menu.htmlより作成)

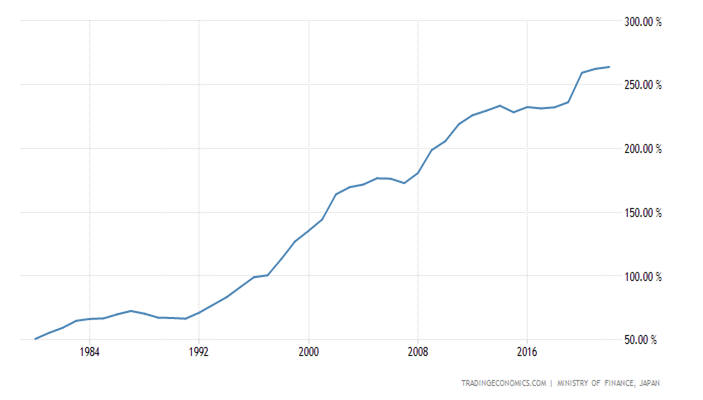

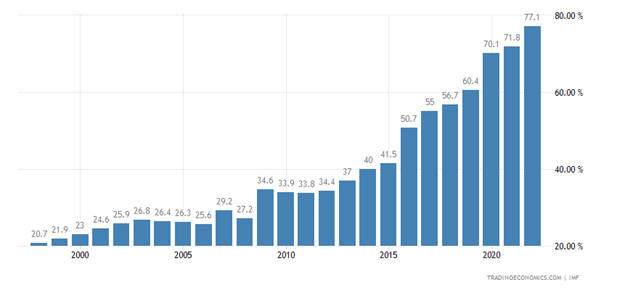

Japan General Government Gross Debt to

GDP

Trading

Economics (https://tradingeconomics.com/japan/government-debt-to-gdp)

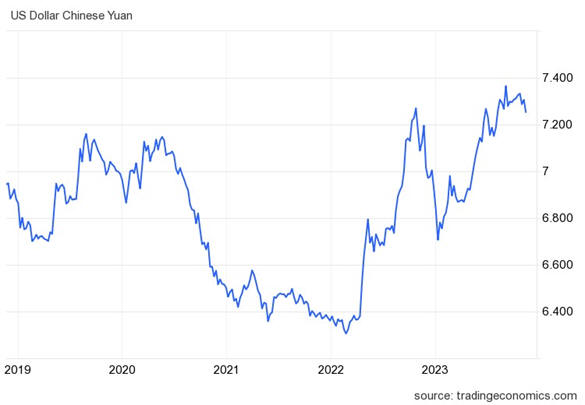

2023年は一般的傾向として円安ドル高がしんこうしましたが、その背景には日本の異次元の金融緩和の継続、つまり政府債務の増大に対する懸念がリスク・ファクターとして円の通貨価値に加算された結果、と言えるでしょう。

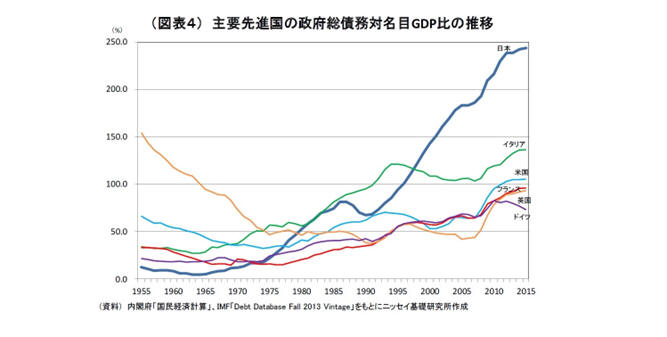

ニッセイ基礎研究所 (https://www.nli-research.co.jp/report/detail/id=55385?pno=2&site=nli)

日本の債務残高比が現状突出して高いことが分かります。国債の国内引き受け比率が高いから懸念には及ばないといった解説も見受けられますが、グローバルに資金を運用している者から見れば、債務比率が突出して多いということは、まずそれだけデフォルト・リスクの高い国としてまず理解され、国債の国内引き受け比率が高いなどはその後のリスク・ファクターの軽減要因としてしかみなされません。日本の信用度は21世紀になって大いに毀損されている、と言わざるを得ないのではないでしょうか。

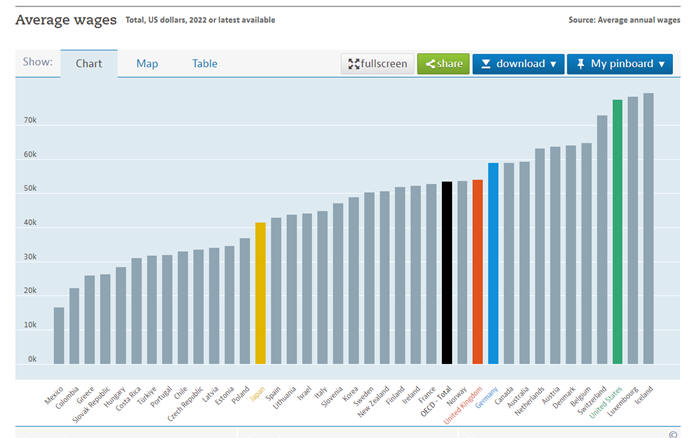

Average Wages

OECD

OECD

(https://data.oecd.org/earnwage/average-wages.htm)

上のOECD(OECD(経済協力開発機構)はヨーロッパ諸国を中心に日・米を含め38ヶ国の先進国が加盟する国際機関)の賃金データ(2022年)を見ると、日本はOECDの平均を下回っています。つまり上位先進国ではなく、だんだん先進国から落ちこぼれかけている、と言うことです。

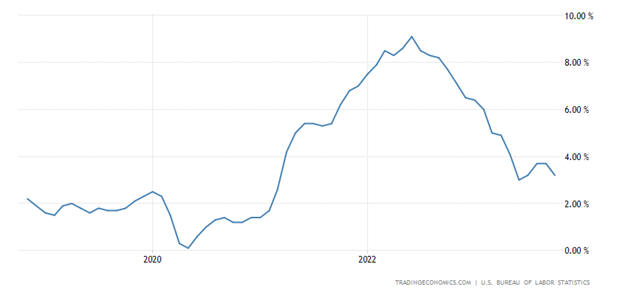

Japan Inflation Data

Trading Economics (https://tradingeconomics.com/japan/inflation-cpi)

ウクライナ侵攻をうけて日本のインフレ率は上昇したことが見て取れます。これに関し、日本銀行の植田和男総裁は、上方修正を繰り返している日銀の消費者物価見通しに誤りがあったと認める見解を示しました(Bloomberg

日銀の物価見通し、誤りがあったことは認めざるを得ない-植田総裁

https://www.bloomberg.co.jp/news/articles/2023-11-08/S3S11IDWX2PS01)。現状、異次元の金融緩和は維持するようですが、早晩修正においこまれるのではないでしょうか。何だかんだ言っても、世界的にも金利は上昇しているようです(The

World Bank

世界経済、高金利の継続で足元不安定に https://www.worldbank.org/ja/news/press-release/2023/06/06/global-economy-on-precarious-footing-amid-high-interest-rates)。日本も金利を引き上げない限り円安傾向が続くことになります。円安は物価に対して悪影響を与えます。現在の為替レートの下、ガソリン価格の上昇に対して怨嗟の声が上がり始めています。

その一方で、株式市場は金融緩和政策の継続を確信しているようです(JIJI.COM 日経平均、バブル後最高値上回る=33年ぶりの水準―東京株式 https://finance.yahoo.co.jp/news/detail/0b99fb7891eb2758551b5d2fa59977f48746f1f8)。

明確に政府として金融革政策の副作用を認めるのかどうかは分かりませんが、ゼロ金利の解除も近いのではないでしょうか。

中国

異例となる3選を果たした習近平、国内の世辞的基盤は盤石かと思われましたが、ほころびも見られるようです(BBC 【解説】

中国で高官が相次ぎ消息不明 習政権に問題が起きているのか https://www.bbc.com/japanese/features-and-analysis-66904562)。国内の経済状況においても、恒大グループ(Evergrande

Group)の破綻に続き中国の不動産デベロッパー最大手と言われる碧桂園(Country

Garden)もドル建て社債のデフォルトが伝えられています(現代ビジネス 習近平、打つ手なし…!不動産最大手デフォルトで中国経済は総崩れ、地方から「社会保障制度」崩壊のカウントダウンが始まった https://news.yahoo.co.jp/articles/31fb73ba971bf4dc4b44f7bc6709fe49ff962d5e)。

ではありますが、さすが中国、マーケットの苦境には当局が助け舟を出すようで、住宅市場向けに新たな資金供給が伝えられています(Bloomberg 中国が住宅市場活性化、低利資金21兆円の新規投入を検討−関係者 https://news.yahoo.co.jp/articles/da062efa7f8dd64087c751356b2b1cc5f77587fd)。

世界最大級のヘッジファンド、ブリッジ・ウォーターの創設者レイ・ダリオの最近の著作(Principles

for Dealing with THE CHANGING WORLD ORDER

https://economicprinciples.org/)ではだいぶ持ち上げられていた中国ですが、いささか調子が悪いようです。

習近平政権が揺らいでいる訳ではありませんが、経済的テコ入れだけではなく、政治的にもやはり何らかのテコ入れが欲しいところではないでしょうか。政治的なテコ入れの最たるものが領土拡大、ということになるのでしょう。現在話題になっているのが台湾進攻です。習近平主席も折に触れ台湾統一への意欲を語っています(NHK

中国

習主席

国慶節祝う行事で演説

改めて台湾統一に向け意欲 https://www3.nhk.or.jp/news/html/20230928/k10014209981000.html)。

ただし、最近米国との軋轢がやや強くなりすぎたようで、関係改善の動きが見られるようです(ロイター 米中首脳会談、通常の意思疎通の再開が目標=バイデン氏 https://jp.reuters.com/world/us/Y4YGURZO65KETL7GYOWKAOABWQ-2023-11-14/)。実を結べば、日本にも火の粉が降りかかることが確実な米中衝突は避けられるかもしれません。

習近平政権下で鳴り物入りで進められてきた一帯一路政策ですが、いささかほころびが見られるようです(“習近平氏の誤算?”

中国「一帯一路」10年

どうなった? NHK

https://www3.nhk.or.jp/news/special/international_news_navi/articles/feature/2023/10/17/35176.html)。

以下、いくつかの統計をご紹介しておきましょう。

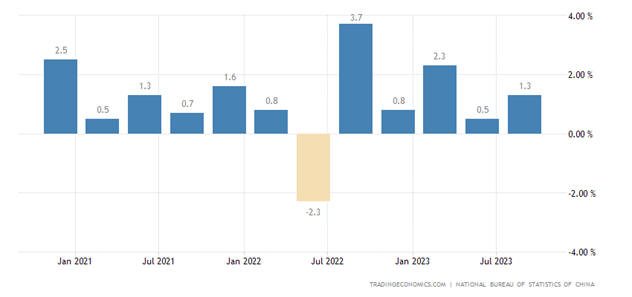

China GDP Growth

Rate

Trading Economics

https://tradingeconomics.com/china/gdp-growth

Shanghai Stock

Exchange Composite Index

Trading Economics

https://tradingeconomics.com/china/stock-market

株式指数も10月後半に最近の安値を付けた後は持ち直しているようです。

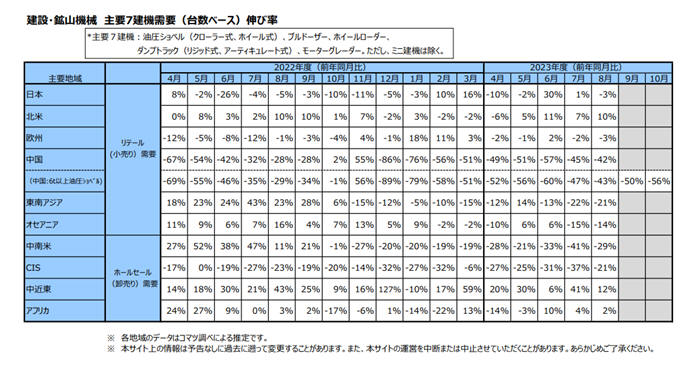

以下に本見通しで毎年のように引用している建機大手のコマツのデータを上げておきます。

上記コマツのデータからは、中国の減速ぶりが伝わって来ます。昨年の本レポートでも減速が数年続いているとお伝えしましたが、収まっていないようです。

China GDP Growth

Rate

Trading

Economics

https://tradingeconomics.com/china/gdp-growth

Chinese Yuan/USD

Trading

Economics

人民元はここ数年来の最安値圏にあります。

China Government

Debt to GDP

Trading Economics https://tradingeconomics.com/china/government-debt-to-gdp

中国でも着々と政府債務が膨らんでいるようです。政府債務についてはある程度のデータが公表されていますが、それ以外に、巨額に上るとの噂もある地方政府の債務などはつまびらかではありません。

また、中国恒大集団の負債総額だけでも、日本の国家予算の4割以上の額に上るとされています(JCAST会社ウォッチ 中国不動産大手の超ド級赤字が、金融危機の導火線に? エコノミストが指摘「世界が高インフレと戦うなか、中国だけデフレ」「日本株は来年急降下する?」 https://www.j-cast.com/kaisha/2023/07/19465488.html?p=all)。その他の企業の負債も勘案すると、その処理は簡単ではないはずです。前出レイ・ダリオさんが次の覇権国と目する中国ですが、覇権がすんなりと移動することはなさそうです。

米国

前出レイ・ダリオの最近の著作(Principles for

Dealing with THE CHANGING WORLD ORDER

https://economicprinciples.org/)でも、覇権の移りかわりとして、米国の覇権が終焉に向かうのではないか、ということが示唆されていました。

ウクライナ侵攻に関しては、国はウクライナを明確に支持、ロシアを糾弾する報道が溢れたことは記憶に新しいものがありますが、今般のイスラエルによるガザ侵攻において、米国は早くからイスラエルを全面支持し、ハマス攻撃に対しても、イスラエルには対抗する権利があると擁護していました(JIJI.COM イスラエルを全面支援 米大統領、ハマス攻撃に「対抗する権利」―地上戦容認、人道配慮も https://www.jiji.com/jc/article?k=2023101100769&g=int)。ではありますが、日本でも欧州でも比較的早い段階からイスラエルによるパレスチナ人への人権蹂躙に関する報道が見られました(Newsweek

イスラエル・ハマス戦争の背後に見えるアメリカの没落 https://news.yahoo.co.jp/articles/82a8ef64c413a48b3e68133aa67060cec178b908)。そればかりか、米下院において法案審議中にイスラエル国家の破壊を求める不適切な言動があったとして(The

Times of Israel

‘From the river to the sea’: The

slogan that led to Rashida Tlaib’s censure, explained

https://www.timesofisrael.com/from-the-river-to-the-sea-the-slogan-that-led-to-rashida-tlaibs-censure-explained/)、下院議員への問責決議を可決する(朝日新聞 パレスチナ系の米下院議員に問責決議を可決 イスラエル批判を問題視 https://www.asahi.com/articles/ASRC85W08RC8UHBI01R.html)、という事件がありました。米国のイスラエル支持は歴史的なものですが、米国の中枢である米下院を舞台にこのような事件が起きたのは前代未聞でしょう。

米国の裏庭とも呼ばれていた中南米諸国においてもパレスチナ支持は広がっているようです(AFP 反イスラエルに染まる中南米諸国、痛みが生んだガザとの連帯 https://www.afpbb.com/articles/-/3022173、CNN 中米ベリーズ、イスラエルとの国交停止 ガザでの「即時停戦」呼び掛け https://www.cnn.co.jp/world/35211558.html)。

経済においては、米国はおおむね好調を維持して来た、と言えるでしょう。

United States Stock

Market Index (US30)

Trading

Economics

https://tradingeconomics.com/indu:ind

シリコンバレーバンク、シグネチャーバンク、ファースト・リパブリックバンクが相次いで経営破綻、暗号資産交換業大手のFTXも経営破綻したなおネガティブなニュースに事欠かなかった米国ではありますが、

米国の株価は高値更新、とはなっていませんが、高値圏を維持しています。

Trading Economics

https://tradingeconomics.com/united-states/inflation-cpi

少し前まで、FRBはどこまで利上げを続けるのか、という議論一色でしたが、2023年11月現在、利上げは終わり、景気後退が話題に上るようになり、FRBはいつ利下げに舵を切るのか、が市場のホットな話題です。上記インフレ率のチャートからもピークは付けたのかな、という観はうかがえます。

それだけではなく、永ら)。ムーディーズ以外の大手化格付け会社も同様のようですから、米国の信用も揺らいでいるようです。

米国の裏庭と言われてきた南米でも引き締め政策の副作用が表れているようです(Bloomberg

通貨危機回避探るアルゼンチン、中銀資産取り崩し−手元資金枯渇懸念

https://www.bloomberg.co.jp/news/articles/2023-05-11/RUGKPRDWLU6801)。その他の国でも同様の状況にあることが容易に想像できます。何か大きな金融危機が起きれば、それらが経済状況が思わしくない諸国で連鎖的に表面化してくるものと思われます。

2023年末現在において、米国景気の失速は明確化していません。ではありますが、上で言及しような「グレート・リセット」が起こりそうな気配が、時期は明確ではありませんが、徐々に報道にも表れているようです。

以下、いくつか統計資料(グラフ)を御紹介しておきましょう。

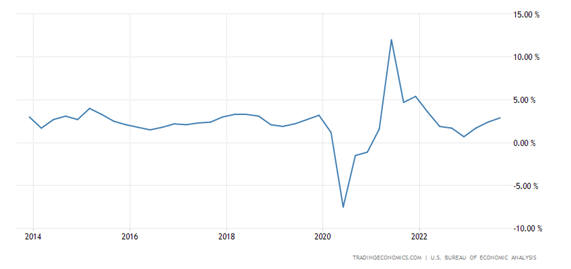

United States GDP

Annual Growth Rate

Trading

Economics

https://tradingeconomics.com/united-states/gdp-growth-annual

米国も日本より高いとはいえ、高成長を維持している訳ではありません。

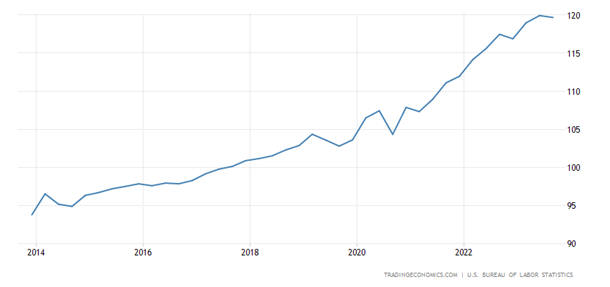

United States

Nonfarm Unit Labor Cost

Trading Economics

https://tradingeconomics.com/united-states/labour-costs

非農業部門における給与(nonfarm payroll)のグラフです。なんだかんだ言っても、米国人の給料は上がっているということが示されています。

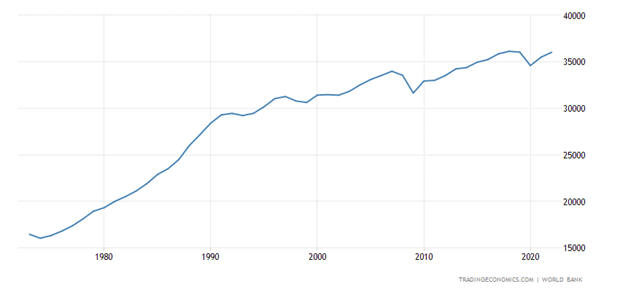

United States GDP

per capita

Trading

Economics

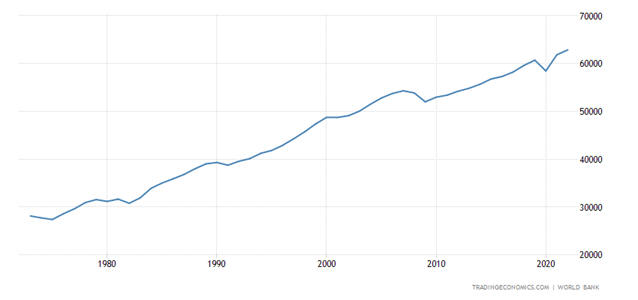

https://tradingeconomics.com/united-states/gdp-per-capita

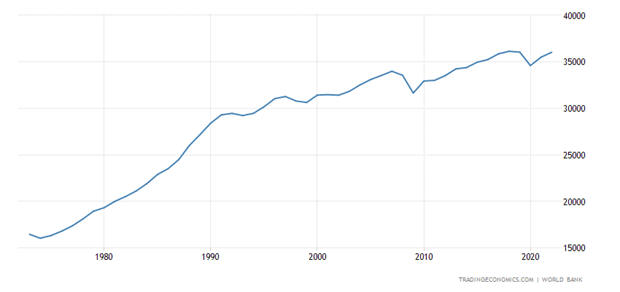

Japan GDP per capita

Trading

Economics

https://tradingeconomics.com/japan/gdp-per-capita

日米の一人当たりGDPの伸びを比較するとよく分かりますが、日本の成長がバブルの崩壊を期にはっきりと鈍化していることが分かります。

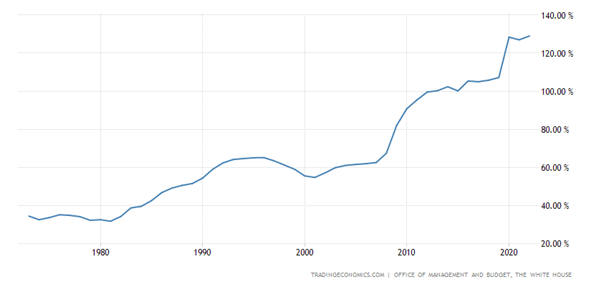

United States Gross

Federal Debt to GDP

Trading

Economics

https://tradingeconomics.com/united-states/government-debt-to-gdp

米国の債務上限問題は定期的ともいえるほど話題となります。日本ほどではない、とも言えますが、やはりここ数年で急拡大していることがうかがえます(Harvard

Business Review

米政府がデフォルトに陥る事態に備えよ https://news.yahoo.co.jp/articles/d21a53485f0ac57968c34c7ffc7fb4a097638b09)。

明確に「グレート・リセット」が起こることが示されているわけではありませんが、何やらきな臭いにおいがします。そのような場合、通貨そのものに対する信頼が揺らぐことになりそうです。その場合、本レポートの趣旨とは離れますが、通貨以外、つまり現物資産(金とか)に人気が集まることになるのではないでしょうか。

EU圏

EU圏においてもコロナ禍を契機として長く金融緩和が続きました。金融緩和からの出口戦略として金利の引き上げが行われているわけですが、金利引き上げには当然その副作用が付きまといます(日本経済新聞 欧州不動産、金融不安の芽 バブルが生む60兆円の導火線 https://www.nikkei.com/article/DGXZQOGR0302B0T00C23A2000000/)。日本もバブルの後始末に長く苦しみました。欧州の指導者たちは日本の指導者たちより格段に優れた経済運営ができるでしょうか。また、この問題に関しては上記のようにコロナ禍を契機として起きていますので、同様の問題は、地域別の分析でも触れているように世界各地域においても観察されています(日本経済新聞 欧州、金利急騰を警戒 イタリア信用不安が焦点 https://www.nikkei.com/article/DGKKZO76252300Z11C23A1ENG000/)。それら各バブルが同時に破裂するかどうかは分かりませんが、欧州地域は経済問題とは別にウクライナ侵攻という地政学的リスクも抱えています。

ウクライナやロシア地域はは豊富な天然ガスの埋蔵量を誇っており、欧州各国は冬季の暖房用燃料としてこの天然ガスに依存していました。ロシアのウクライナ侵攻を受けて天然ガスの供給に混乱が見られましたが(REUTERS

アングル:実は輸入量増加、EUはロシア産LNGを禁輸できるか https://jp.reuters.com/article/ukraine-crisis-eu-lng-idJPKBN2WB0B8)、2023年末現在その混乱にも一定の解決が図られているようです(REUTERS

アングル:ロシア産ガス急減乗り越えた欧州、備蓄増や代替供給確保で安心感 https://jp.reuters.com/world/ukraine/OMVSAXRIUNN7HPH2DFCIT7EFSM-2023-09-29/)。ではありますが、ウクライナでは実際の戦闘が続いており、戦火が西に広がれば、容易に第3次世界大戦へとつながりかねない瀬戸際にあります。ウクライナ地域はイスラエルと並んで2024年も要注意でしょう。

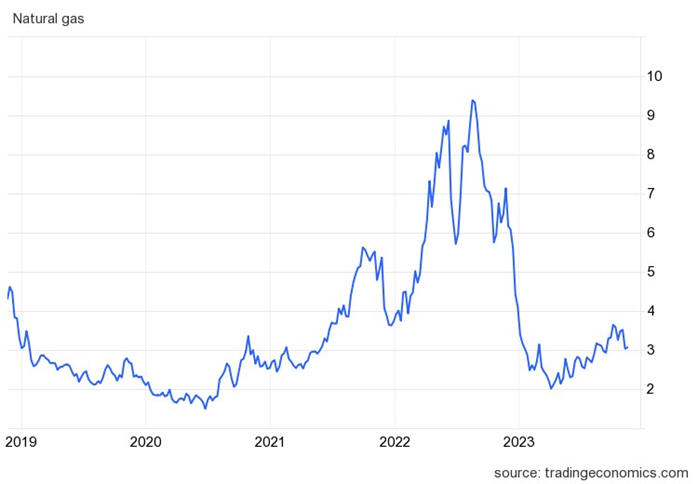

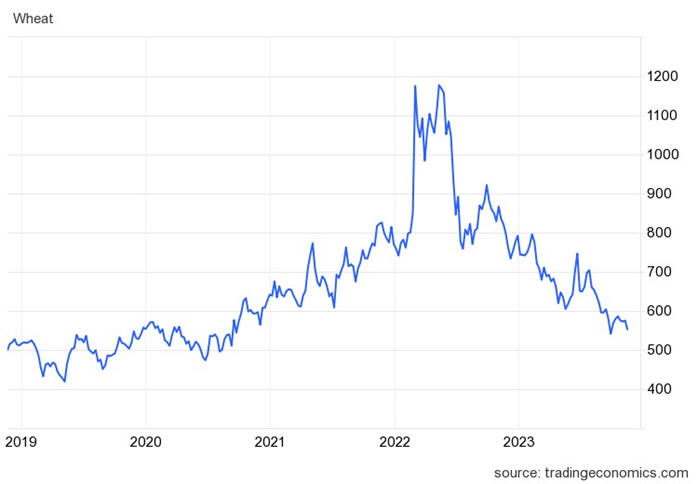

ウクライナ侵攻を巡って価格動向が注目された天然ガス、原油、小麦の価格動向を見てみまでょう。

Natural Gas

Trading

Economics

https://tradingeconomics.com/commodity/natural-gas

Brent crude oil

Trading Economics https://tradingeconomics.com/commodity/brent-crude-oil

Wheat

Trading Economics https://tradingeconomics.com/commodity/wheat

いずれもウクライナ侵攻当初の混乱は抜けたようです。

その他現在発表されている経済指標をご紹介しましょう。

Euro Area GDP Growth

Rate

Trading Economics

https://tradingeconomics.com/euro-area/gdp-growth

先進地域ですので、経済成長率は低く抑えられています。

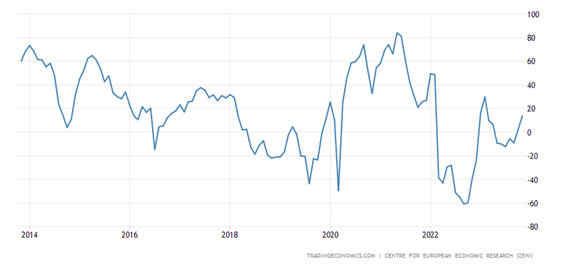

何度か過去の本レポートでも紹介したZEW景況感指数もご紹介しましょう。ドイツの民間調査会社であるZEW(欧州経済研究センター)発表する景気予測指数です。市場関係者などを対象にアンケート調査を行い、今後6カ月の景気見通しについて楽観的な回答の割合から悲観的な回答の割合を差し引いて算出。その差(指数)がプラスだと景況感が改善、マイナスだと景況感が悪化していると判断されます。

Euro Area ZEW

Economic Sentiment Index

Tradind

Economics

https://tradingeconomics.com/euro-area/zew-economic-sentiment-index

ウクライナ侵攻を受けた混乱からは抜け出し、景況感は好転に向かっているようです。EU中銀を始めとする各国の利上げを受けて2024年にはどのように反応するのでしょうか。

欧州株価推移

Trading Economics

https://tradingeconomics.com/euro-area/stock-market

ユーロ圏の上位銘柄によって構成される株価指数であるSTOXX 50ですが、コロナ禍の影響からは逃れつつあったようですが、今度はウクライナ侵攻の影響が表れているようです。

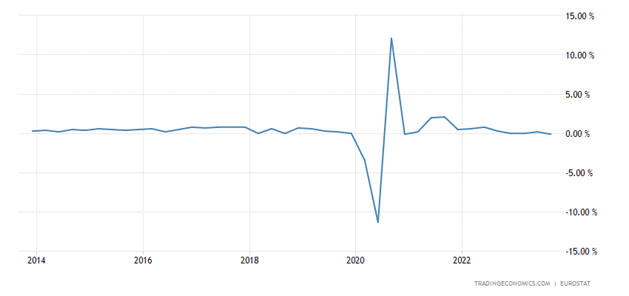

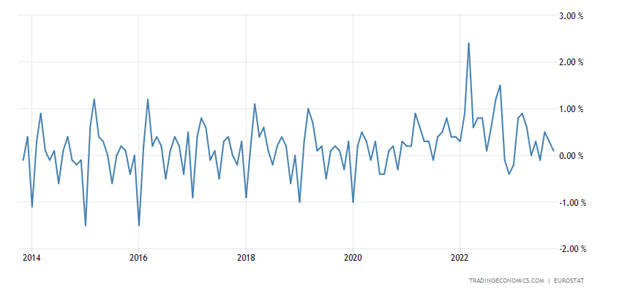

Euro Area Inflation

Rate MoM

Trading Economics

https://tradingeconomics.com/euro-area/inflation-rate-mom

ユーロ圏の消費者物価指数は、ウクライナ侵攻後の急騰はいったん落ち着いたようですが、再びエネルギー需要の高まる冬季にはインフレ率は高まるものと思われます。米国では利下げの時期が盛んに予想されています。欧州中銀の金融瀬策はどのようなものになるでしょうか。

EUR/USD

Trading Economics https://tradingeconomics.com/euro-area/currency

ユーロ/ドルレートは一時のパリティ割れからは回復したようですが、やはり地理的に近い地域での紛争は通貨価値にも大きな影響があるようです。

今後、和平合意といったウクライナ侵攻の落としどころを探る動きが強まるのでしょうが、軍事大国であるロシアが簡単に白旗を揚げるとも思えませんし、ロシアの国内事情も戦争の敗北を簡単に受け入れるとも思えません。戦火は収まったとしても、エネルギー供給、食糧輸出などに長期的影響が残ることは間違いありません。エネルギー、食糧を自給できない日本の通貨円に対してはともかく、エネルギー、食糧の自給が可能な米国の通貨ドルに対しては弱含むのではないでしょうか。

ロシア

2022年に始まったウクライナ侵攻は、2023年末の本レポート執筆時点において依然として落としどころを見出せていません。ここにきて注目されるのは、ロシア非難一色で始まったマスコミの論調が米国でもいささか変わったように思えることです(Wall

Street Journal It’s

Time to End Magical Thinking About Russia’s

Defeat

https://www.wsj.com/world/russia/its-time-to-end-magical-thinking-about-russias-defeat-f6d0b8de)。このような記事が米国大手紙の紙面を飾ることは一年前には考えられませんでした。事実を認めざるを得なくなってきた、ということかもしれません。

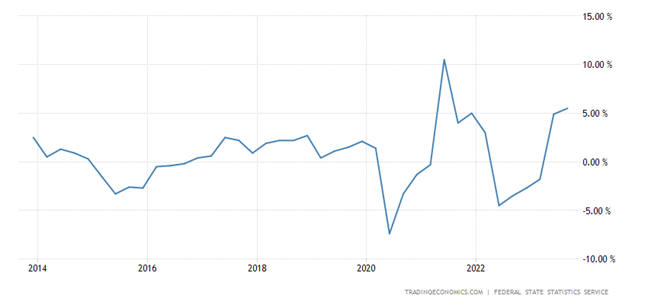

2023年の政治面における主要課題は依然としてウクライナ侵攻ですが、西側各国による経済制裁の影響は認めざるを得ませんが、GDP成長率は再び持ち直しています。

Russia GDP Annual

Growth Rate

Trading

Economics

https://tradingeconomics.com/russia/gdp-growth-annual

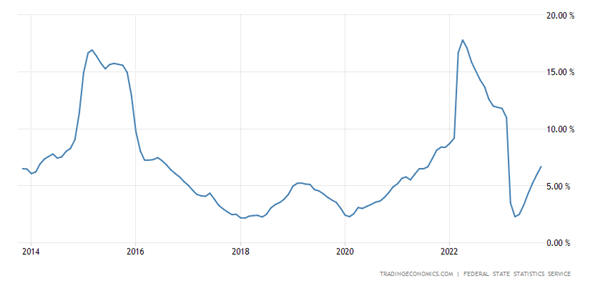

Russia Inflation

Rate

Trading

Economics

https://tradingeconomics.com/russia/inflation-cpi

ロシアに対する経済制裁により跳ね上がっていたインフレ率も、一応落ち着きを見せているようです。

Russia Balance of

Trade

Trading

Economics

ロシアに対する経済制裁による価格高騰により逆に増えていた貿易黒字額も巡航速度に戻っている「ようです。

ロシアに対する経済制裁の結果、西ヨーロッパ諸国のロシアに対するエネルギー依存度も下がっているようです(US

Embassy in Russia Europe moves away from Russia’s oil and gas

https://ru.usembassy.gov/europe-moves-away-from-russias-oil-and-gas/)。

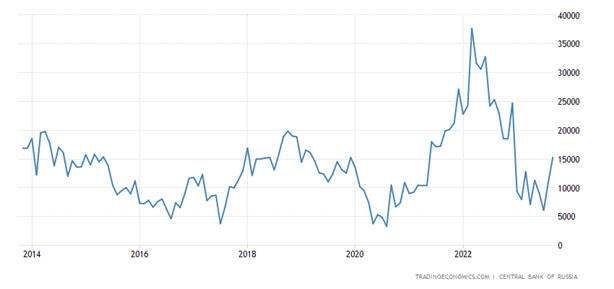

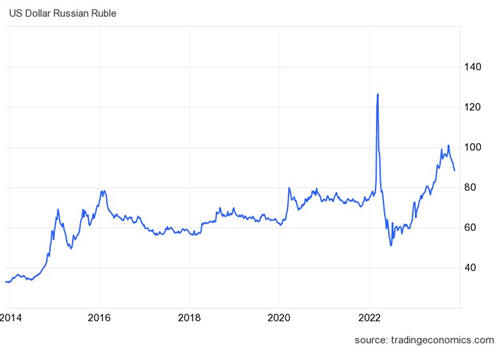

Russian Ruble

Trading

Economics

https://tradingeconomics.com/russia/currency

ウクライナ侵攻により下落していたロシア・ルーブルは、維持持ち直していたものの、再び弱含んでいます(BBC

Russian rouble falls to 16-month low against US dollar

https://www.bbc.com/news/business-66496736)。経済制裁の効果には賛否あるようですが、通貨価値の面からは効果が認められるようです。

ロシアのプーチン大統領は核兵器の使用もちらつかせていますが、どこまで本気なのか、実際に使用される可能性はどれくらいあるか、については意見が分かれるようです(BBC ロシアは本当にウクライナで核兵器を使用するのか? 国内議論から見えること https://www.bbc.com/japanese/features-and-analysis-65995184 NHK 【詳しく】ロシアは核兵器を使うのか?プーチン大統領の判断は? https://www3.nhk.or.jp/news/special/international_news_navi/articles/qa/2023/03/01/29695.html)。核兵器の使用は間違いなくウクライナ侵攻に始まる今般の戦乱の拡大をもたらすでしょうし、各政治勢力のパワーバランスにも影響を持たらすでしょう。果たして「グレート・リセット」の引き金となるのでしょうか。

中東

本レポートの趣旨を外れますし、情報があっという間にアウト・オブ・デートになる可能性がありますので、中東情勢について言及することは控えますが、今一度確認していただきたいのは、現在実際に戦闘が起きているウクライナとイスラエルの近さ、および両地域と西ヨーロッパとの近さです。紛争の解決を祈るばかりです。

中海沿岸諸国

ヨーロッパ史入門 https://europa-japan.com/category8/entry56.html

結論

10年余り続けてきた本レポートも最終回となります。本文中でも言及したように、「グレート・リセット」のような、世界情勢に大きな変化が起きる予兆が世界のあちらこちらで見られるようです。大きな悲劇を経験することなく、新しい世界が開かれることを祈ります。

本レポートは、為替状況の参考となる情報の提供を目的としたもので、いかなる投資勧誘を目的としたものではありません。本レポートは大國亨が信頼できると考える情報に基いて作成されていますが、その情報の正確性及び完全性に関していかなる責任を負うものではありません。本レポートに記載された意見は作成日における判断であり、予告なく変更される場合があります。

![]()