2022�N12��1��

2023�N�ב֑��ꌩ�ʂ�

�嚠��FP������

�嚠�@�� Ph.D.

�ב֑��ꂨ��ѐ����̊T��

2022�N�̌o�Ϗɂ����đ傫�ȉe�����������t�@�N�^�[�́A���V�A�ɂ��E�N���C�i�N�U�Ƃ����n���w�I���X�N�̌��݉��Ǝ�v�e���ɂ����ăA�t�^�[�E�R���i��������QE�iQuantitative

Easing

���Z�̗ʓI�ɘa�j����QT�iQuantitative

Tightening

���Z�̗ʓI�������߁����グ�j�ւ̐����]������������ł��傤�B��������{�e���M���_�ɂ����Ă͌��ݐi�s�`�ł���A���̉e�����m��I�ɋL�q���邱�Ƃ͂ł��܂��A���Ȃ��Ƃ�2023�N���l�����ɂ����đ傫�ȉe���t�@�N�^�[�ł��葱������̂Ǝv���܂��B

�����̉e�����A�ב֑���͍�N�x�̖{�e�̗\�z�����W��傫���O���~�������ւƓ����܂����B

�����I�ɂ�2022�N�x�͎�v���ɂ����ėl�X�ȉe���͂̂��鎖�ۂ��N���܂����B

�C�M���X�ɂ����Ắu��ŗ��E�������o�ρv��ł��o�����g���X�����ʓI�ɍݔC45���Ƃ����Z���ԂŎ��C�ɒǂ����܂�܂����B����̃C�M���X�̌o�ω^�c�A�Ђ��Ă�EU�e���̌o�ω^�c�ɂ��e�������肻���ł��B

�č��ɂ����Ă͎��̐��������ԑI���ɂ����Č������R�����邱�Ƃ͐D�荞�ݍς݂ł���Ƃ͂����A����̌o�ϐ�����܂ސ���^�c�ɑ傫�ȉe����^���邱�Ƃł��傤�B

���E�����������E�N���C�i�N�U�ɑł��ďo�����V�A�ł����A2014�N�̃N���~�A�����̂悤�Ɏ���悭�I�������邱�Ƃ��ł����A�����e���̉��������E�N���C�i�̑P��ɂ��v���̊O�����͒��������Ă��܂��܂����B���V�A�͌R���卑�ł���A���V�A�̓��ɍU�ߍ��܂�Ă����ł��Ȃ��A�E�N���C�i��ɊȒP�ɔ������f����Ƃ͎v���܂��A���ݕ��������������ݍ��߂��肢���Ƃ��ǂ��낪�������Ȃ��ł��B���ݍ����x�������ւ�v�[�`�������ł����A�s���a���Ƃ��v���鐺������悤�ɂȂ�܂����i���V�A�����Ńv�[�`�����Ɉٗ�̔ᔻ�A�����L���X�^�[�͓��I�푈�s�k�����������ɑ��������咣�@�ǔ��V���@https://www.yomiuri.co.jp/world/20221114-OYT1T50195/�j�B�����ɃX�s���i�p�u���b�N�E�����[�V�����Y�iPR�j�ɂ����āA����̐l�ɗL���ɂȂ�悤�ȁA���ɕ��������⎖�Ԃ̕`�ʂ��Ӗ�����@Wikipedia�ihttps://ja.wikipedia.org/wiki/%E3%82%B9%E3%83%94%E3%83%B3_(%E3%83%91%E3%83%96%E3%83%AA%E3%83%83%E3%82%AF%E3%83%BB%E3%83%AA%E3%83%AC%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3%E3%82%BA)�j�j���܂ނƎv����ł��̂Ŋz�ʂǂ�����킯�ɂ͂����܂��A���V�A�̐����͐��E�̌R���A�����A�o�Ϗɑ傫�ȉe����^�����˂Ȃ������ɒ��ڂ���܂��B

�����ɂ����Ă͏K�ߕ����Ǝ�Ȃ�3�I���ʂ����܂����i�������Y�}�A�K�ߕ������L��3�I�@�O���ɂ͑O���Ǝ�Ȃ��r���܂�r���ސȁ@BBC�ihttps://www.bbc.com/japanese/63362283�j�j�B�Ƃ������Ƃ͌��݂̃[���R���i������܂߂�����^�c�������p�������̂Ǝv���܂����A�����͑傫�ȕs���Y�o�u���Ƃ������e������Ă��܂��B���܂��蔲������ł��傤���B

���{�ɂ����Ă����{���̏e���������Č��݉����������ꋳ������A�ݓc���t�̎x����������A�����U���I���������Ă����������Ȃ���Ԃł��B�~����ɂ̓l�K�e�B�u�ȗv���ł��傤�B

�č��A���B�A�A�W�A�e���Ƃ��l�K�e�B�u�ȗv�f��������ŁA�{�e�̎�|�Ɨ���܂����A���Ȃǂ̏��i���ꂪ�����ł��邱�Ƃ��\�z����܂��B�ב֑���ɂ��ẮA��L�̂悤�Ȋ�@�v������̋������|�C���g�ɂȂ�̂ł͂Ȃ��ł��傤���B�R���i�̗��s�͊e���őΉ��̍I�ق͂���ɂ��搢�E�I���ۂł���A���̕��e���̓C�[�u���ɂ�����̂Ǝv���܂��B����ɑ��A�E�N���C�i��@�͓����ŋN�����Ă��鎖�ۂł��B��v�o�ό��̒��ł��̉e�����ł�������̂͂�͂艢�B�Ƃ������ƂɂȂ�̂ł͂Ȃ��ł��傤���B���̂܂܃E�N���C�i�������g�傷��悤�Ȃ��ƂɂȂ�A��O�����E��킪���B��ɋN���邱�ƂɂȂ�܂��B���[���ɂ��Ă͑Ή~�ł��������܂ނ̂ł͂Ȃ��ł��傤��

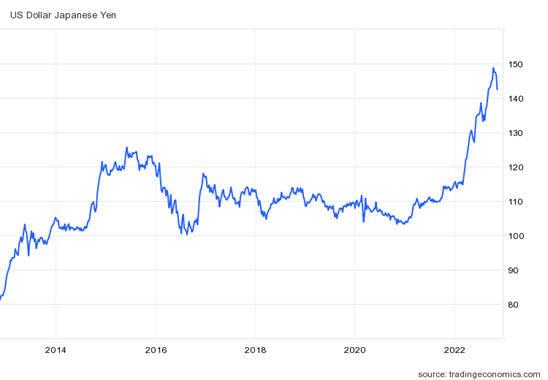

�~�ɂ��Ă͍��c����ق̔C���ł���2023�N4����ړr�ɓ��{�̃[�����������ς��ύX����邩�ǂ������|�C���g�ɂȂ肻���ł��B�~�����̏㏸�͉~����ɂƂ��ăv���X�ɂȂ�Ǝv���܂��B

�č������̏㏸���H������`�ŏ㏸���Ă����h���ł����A�����㏸�̃X�s�[�h���ɂƎv��ꂽ�u�ԁA�ב֑���̔��]���N���Ă��s�v�c�͂���܂���B

�ȏォ�牺�L�����W��\�z���܂��B

�\�z�����W

�h��/�~

120�~�`160�~

���[��/�~

130�~�`170�~

Trading Economics �@https://www.bbc.com/japanese/63362283

Trading Economics

�@

https://tradingeconomics.com/euro-area/currency

�n��ʃt�@�N�^�[/����

���{

���������Y�������@�����G�ߒ����n��(�N��)

���t�{�@(https://www.esri.cao.go.jp/jp/sna/menu.html�@���쐬)

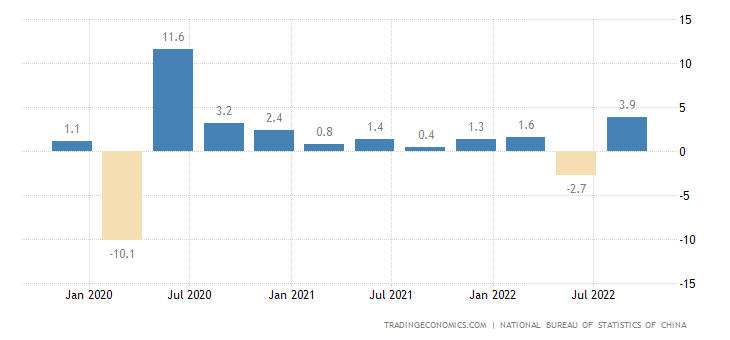

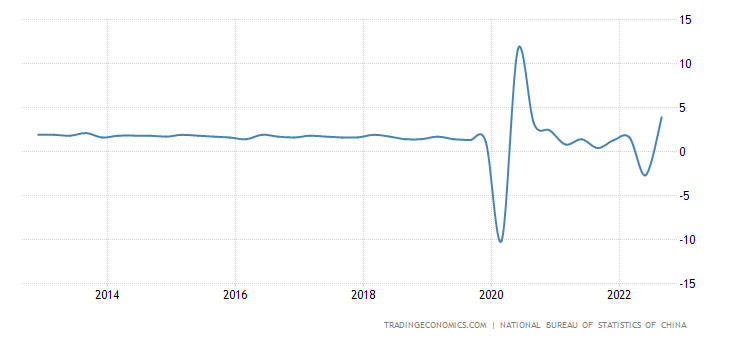

2022�N11��15���ɔ��\���ꂽ���{��2021�N7-9����GDP����������l�̓}�C�i�X�ƂȂ�܂����B�l����Ȃǂ��R���i��7�g�L�єY�v���̂悤�ł����A���̓��v�����\���ꂽ���_�ł͂��łɃR���i��8�g�̗��s�����O����Ă��܂��i�V�^�R���i��8�g�́g�j��ň��̗��s�h�ɂȂ鋰��c�u3�̈��ޗ��v���������������@�����Q���_�C�@https://www.nikkan-gendai.com/articles/view/life/314286�j�B���R�̂��ƂȂ���A�傫�ȗ��s���N����A���łɑ�Ō������Ă��闷�s�ƊE����H�ƊE�ɂ͂Ƃǂ߂̈ꌂ�ƂȂ�A������Ƃ̓|�Y���b�V���Ƃ��������Ԃ��\�z����܂��B�R���i�̗��s�ɂ����ӂ���K�v������ł��傤�B

���{�����̊����Ґ��i1�����Ɓj

NHK

�@https://www3.nhk.or.jp/news/special/coronavirus/data-all/

���{�������R���i��8�g�Ɍ������钆�A�ݓc���t�͋����ꋳ������n�ߖ��R�ρA�t���ɂ����X�̋^�f�������オ��Ȃǐ��f���̗L�l�ł��B2022�N�Ă̎Q�c�@�I���ɏ������A�u������3�N�v���}����Ǝv���Ă��܂������A3�����قǂʼn����̏ܖ������͐�Ă��܂����悤�ł��B����̓��{�ɂ����Ă͗Ⴆ���t���|��Ă��傫�ȉ~���v���ɂȂ邱�Ƃ͂Ȃ��Ǝv���܂����A�����̍����͌o�ϐ���̓]���ɕK�v�ȏ�Ɏ��Ԃ��|����Ȃǂ̕���p���\�z����܂��B���݂̓��{�͐����ɖ������Ă���悤�ȗ]�T�͂Ȃ��Ǝv���܂��B

�ݓc���t��2022�N10��28���A���z��29��100���~�K�͂̕������ւ̑Ώ��Ȃǂ荞�����o�ϑ�\���܂������A�]���͖F�����Ȃ��悤�ł��i�o�ϑ�A�ݓc�u�o�ω��U��ɔ����v�29.1���~�@�ꗥ�x���A�����n�������@2022�N10��28���@���{�o�ϐV���@https://www.nikkei.com/article/DGXZQOUA2845J0Y2A021C2000000/�j�B�ݓc���t�͊Ŕ���ł���u�V�������{��`�v�ɂ����āA�u�����ƕ��z�̍D�z�v�Ƃ��������Ƃ��d�_�ۑ�Ƃ��ĂԂ��グ�܂������A����Ƃ��Č����������т͖R�����悤�ł��i�ݓc�����A���z�헪�͂ǂ��ɁH�@�A�x�m�~�N�X�Ƃ̈Ⴂ�s���ā@JIJI.COM�@2022�N6��2���@https://www.jiji.com/jc/article?k=2022060101025&g=pol�j�B

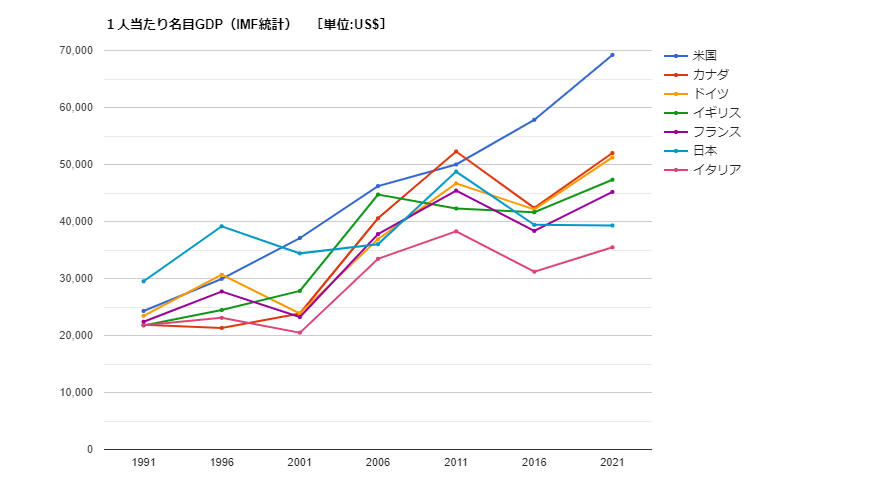

�����FGLOBAL NOTE�@�o�T�FIMF�@�@https://www.globalnote.jp/p-data-g/?dno=8870&post_no=1339

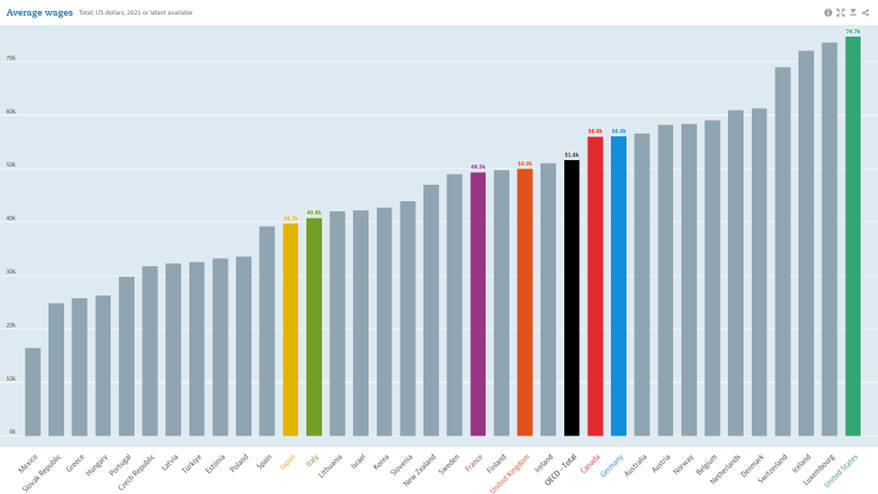

Average wages

OECD Data

https://data.oecd.org/earnwage/average-wages.htm

�ݓc���t�͗l�X�Ȍ`�Œ��グ��v�����Ă��܂����A��L�����Ɍ���悤�ɁA���݂̓��{�͐�i���ɂ͑����Ă���̂ł��傤���A�������x���Ō������ʼn��ʃO���[�v�ɑ����Ă��܂��B��L������2021�N�̃f�[�^�ł��̂ŁA�}���ȉ~���̐i��2022�N�x���̃f�[�^�͂���ɕs���ȏɂȂ��Ă��邱�Ƃ��\�z����܂��B

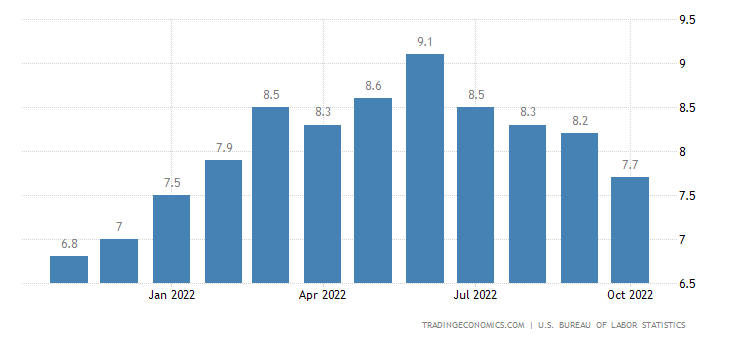

Japan Inflation Rate

Trading

Economics

https://tradingeconomics.com/japan/inflation-cpi

���{�ɂ�����C���t�������E�N���C�i�N�U���ď㏸���Ă��܂��B�������Ɂu�َ����̋��Z�ɘa�v�̐��ʂł���Ƃ������]���͕������Ă��܂���B����͂Ƃ������Ƃ��āA���݂̕��������̓E�N���C�i�N�U���������Β������قǑ������Ƃ��e�Ղɗ\�z����܂��B���ꂾ���łȂ��A�E�N���C�i�ł͕����̉e�����痈�N�����̏����̍�t���Ȃǂɂ��e�����������悤�ł��̂Łi�E�N���C�i�@�t�̍�t275��ha���@�������{���\�@�_�Ƌ����g���V���@https://www.jacom.or.jp/nousei/news/2022/06/220614-59555.php�j�A���ɐ퓬�����܂����Ƃ��Ă����E�e���̕����ւ̉e���͒����c����̂Ǝv���܂��B

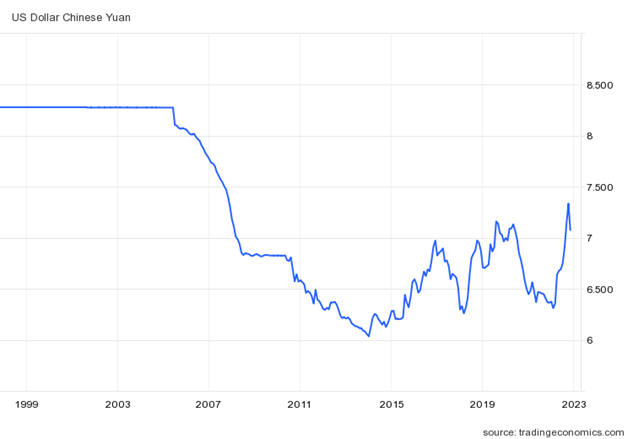

���{�ł��E�N���C�i�N�U�̕����ւ̉e���̓O���t��������炩�Ȃ悤�ɕ\��Ă��܂��B�~�����ɂ������炸���̉e���͕\�����̂Ǝv���܂��B�~�����̏㏸�͉~�̈ב֑���ɂ����Ă��~���v���ɂȂ�Ǝv���܂��B

Japan General

Government Gross Debt to GDP

Trading

Economics

https://tradingeconomics.com/japan/government-debt-to-gdp

�����́u�َ����̋��Z�ɘa�v�̌��ʂƂ���GDP�ɑ��鐭�{�����������Ă��܂��B�ȑO������{�̐��l�͏��O���ɑ��č����������Ƃ��猻��ł͂��̐��l�ɒ��ڂ͏W�܂��Ă��܂��A�p���ɂ�����g���X�����̌��ō�ւ̃}�[�P�b�g�̌��������������Ă��A���{�̍��䗦�͏d�v�Ȏw�W�ł��葱���Ă��܂��B�Ăђ��ڂ��W�܂�悤�ł���A���R�Ȃ���~���v���ƂȂ�ł��傤�B���ʂ̂���o�ϑ҂����Ƃ���ł��B

2022�N�̃h���~�ב֑���͗��j�I�Ɍ��Ă��ɂ߂Ēl���̑傫�ȓ����ƂȂ�܂����B���̔w�i�ɂ̓E�N���C�i�N�U�A���ċ������Ƃ������v�����������Ǝv���܂��B�E�N���C�i�N�U�ɂ��Ă͂��܂��ɒ��n�_�������Ă��܂���B���ċ������ɂ��Ă��A�E�N���C�i�N�U�������{�����̕��������Ƃ������v���ɂ��قڊO�x�͖��߂��Ă���̂��Ǝv���܂����A���{����́u�َ����̋��Z�ɘa�v�̃X�^���X���������ȂɎ���Ă��܂��B�������A���łɁi�Ƃ������Ƃ����Ɂj�u�َ����̋��Z�ɘa�v�̃����b�g�ƃf�����b�g���r�������ׂ������ɂȂ��Ă���Ǝv���܂��B���Z���ύX�����������A�����łȂ��ꍇ�ł����������Ƃ������^�C���X�p���ł́A���ł�2022�N�ɑ傫���~�����i�s���Ă��܂������Ƃ���A���n�_����傫�ȉ~���i�s�͂Ȃ��̂ł͂Ȃ����Ǝv���܂��B

����

�ٗ�Ƃ������鑍���L�O�I�����߂��K�ߕ������L�ł͂���܂����A�K���������}��F�̂��Ղ葛���Ƃ�����ł��Ȃ��悤�ł��i�����E��C�A�u�K�ߕ��ސw�v�A�Ă��@�e�n�Ń[���R���i�R�c�@jiji.com

https://www.jiji.com/jc/article?k=2022112700178&g=int�j�B�܂��A�ْ����̍��܂��p������Ɋւ��Ă�10��16���̋��Y�}���ŁA��p����ɂ��āA���͍s�g�̕����́u��ɖ��Ȃ��v�ƌ������܂����i�K���A��p�ւ̕��͍s�g�u��ɕ������Ȃ��v�@�������Y�}���@�Y�o�V���@https://www.sankei.com/article/20221016-TS657NMVGJOE5C5N7VZKAMAHTU/�j�B���̔������猩��Γ��R�̂��ƂȂ���2022�N11��14���̕Ē���]��k�ł��V���ȍ��ӂȂǂ̂ւ̐i�W�͉��猩���Ȃ������悤�ł��i���̐��ʂ��g��p�h�ōa�@�Ζʂŏ��̕Ē���]��k�@�@���e��NNEWS�@�@https://news.ntv.co.jp/category/international/04513e8f1b2545d282d3caaeb59d3268�j�B�������K�h�Ōł߂��Ǝv����K�ߕ������L�̎�_�Ƃ��v����̂��ڗ����������I���т��c���Ă��Ȃ����Ƃł��B��p����̂悤�ȗ��j�Ɏc��h��ȋƐт́A�����I�ɂ͂��c�������Ƃ��Ȃ��ł��낤�K�ߕ������L�ɂƂ��Ă͋ɂ߂Ė��͓I�ɉf�邩������܂���B�v�[�`�����������Ă܂����Ǝv��ꂽ�E�N���C�i�N�U�����s�Ɉڂ����̂ł��B��p�C���̔g�͊댯�ȂقǍ��܂��Ă��܂��B��p�L���͓��{�ɂƂ��ċɂ߂ċߐڂ����n��ł̗L���ł���A�ꍇ�ɂ���Ă͓��{�����ړI�ȋ��Ђ̑ΏۂƂ��Ȃ蓾�܂��̂ŁA�傫�ȉ~���v���ƂȂ�ł��傤�B

�����̌o�Ϗɂ����čł����ڂ����͕̂s���Y�o�u���̍s���ł��傤�B2021�N���̍P��W�c�̃f�t�H���g�ɒ[���鍬���͂��܂��ɐi�s���̂悤�ł��i�����P���@�A�f�t�H���g�̘A���~�܂炸�@DIAMOND

Online

https://diamond.jp/articles/-/311400�j�B�����A������o�u�����j��悤�Ȏ��Ԃɂ͎����ĂȂ��悤�ł��B�o�u���j����\�ł��邩�ǂ����A���ڂ����Ƃ���ł��B

�����o�ς̓o�u���Ђ̉e������ᐬ����]�V�Ȃ�����Ă���悤�ł��i��������GDP������

�s��\�z����������{�ڕW�ɒB�����@�j�b�Z�C�E�A�Z�b�g�E�}�l�W�����g�@https://www.nam.co.jp/news/mpdf/221026_tj.pdf�j�B

China GDP Growth

Rate

Trading Economics�@

https://tradingeconomics.com/china/gdp-growth

�ȉ��ɖ{���ʂ��Ŗ��N�̂悤�Ɉ��p���Ă��錚�@���̃R�}�c�̃f�[�^���グ�Ă����܂��B

����1�N�قǃY�����ƃ}�C�i�X�f�[�^������ł���̂�������܂��B�R�}�c�͐��E�ł��L���̌��@�B���[�J�[�ł͂���܂����A�����s��ɂ����Ă͕K�������g�b�v���[�J�[�Ƃ�����ł��Ȃ��悤�ł��i���@�B�������s��ł܂������A���{���i�ɏ��Z�͂��邩�@�����H�ƐV���@https://newswitch.jp/p/27493�j�B�ł͂���܂����A�K�������M�����������Ƃ͌����Ȃ������̓��v�����ɑウ�Ē��������̌o�Ϗ��f���鎑���Ƃ��ċM�d�ł��傤�B

�ȉ��A�Ƃ肠�����ŋ߂̌o�ώw�W�̃`���[�g���f�ڂ��Ă����܂��傤�B

GDP�������i�N���j

Trading

Economics

https://tradingeconomics.com/china/gdp-growth

Chinese Yuan/USD

Trading

Economics

https://tradingeconomics.com/china/currency

�l�����ɂ��ẮA�������ǂ��h���ł�����������Ƃ��Ă��邩�͒肩�ł͂Ȃ����̂́A1�h��7.2�������肪�����ł͂Ȃ����ƌ����Ă��܂����B2022�N9���ɂ�2008�N�ȗ��̈��l���ł��邻�̃��x�����ꎞ�I�Ɋ��荞��ł��܂��B�����l����s�i������s�j���ǂ̂悤�Ȓʉݖh�q�[�u���̂��Ă��邩���ڂ���܂��B

China Shanghai

Composite Stock Market Index

Trading Economics�@https://tradingeconomics.com/china/stock-market

���݂̂Ƃ���s���Y�s��̃N���b�V���̒���͌��ʂ��Ȃ��悤�ł��B

China Government

Debt to GDP

Trading Economics�@�@https://tradingeconomics.com/china/government-debt-to-gdp

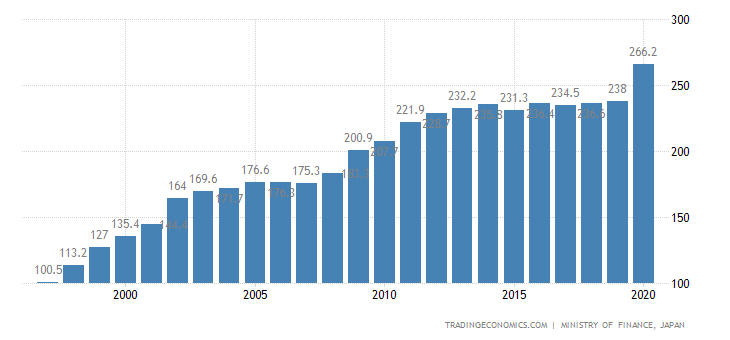

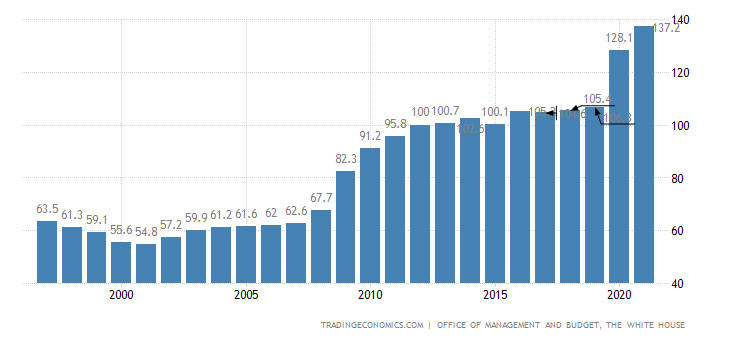

���{����GDP��̃O���t����́A����25�N�Ԃقڈ�т��č��䂪�㏸���Ă��Ă��܂��B����������͒������{�̍��ł���A�n�����{�����z�̍�������Ă���̂ł͂Ȃ����ƌ����Ă��܂������I�ȓ��v���Ȃ��A�^���͈ł̒��ł��B

��N���f�t�H���g�Ɋׂ��������P��W�c�ł����A�S�ʓI�ȃf�t�H���g�ł͂Ȃ��A���҂��������̍���I�����ĕs���s�Ƃ������̂́A���̑��̍��ɂ��Ă͊����ʂ�Ɏx�������p�����Ă�����Ӗ�����I��I���s���s�Ƃ����ɂ���悤�ł��B���̂��߁A�����P��W�c�̃f�t�H���g�̉e���Ɋւ��Ă��A�u�����P���@�A�f�t�H���g�̘A���~�܂炸�v�iTHE

WALL STREET JOURNAL.

https://jp.wsj.com/articles/china-evergrandes-debt-crisis-fallout-losses-layoffs-and-more-defaults-11665965470�j�Ƃ������͂���A���Z��@�͋N����Ȃ��Ƃ��镪�́i�����P��W�c���f�t�H���g���������́H�o�c��������N�����v���ƂȂ��������O�����@MONEY

THEORY

https://www.meiko-trading.co.jp/money/category/net-shoken/�j�܂ł���܂��B�����A���N�͉��B�ŃN���f�B�E�X�C�X��s�ɑ���@���\�����Ȃǁu���E�̓�����s�r�W�l�X���U���Ȃ��B���N7�`9�������Z�ŁA�ăS�[���h�}���E�T�b�N�X�͍ŏI���v���O�N������43������30���h���A�����K���E�X�^�����[��29������26���h���������v�iDIAMOND

online

https://diamond.jp/articles/-/311831�j�Ƃ����̂悤�ł��B���l�̂��Ƃ��ق��ł��N����A���[�}���V���b�N�̍ė��̉\�����Ȃ��Ƃ͌����܂���B���̂��������������ɋN�����Ă��Ă��s�v�c�Ƃ͌����Ȃ��ł��B��͂蒍�ӂ��K�v�Ȃ悤�ł��B

�蕨����Ō��`����Ă�����ш�H������A�ŋ߂ł͍���㩂��͂��߂Ƃ���f�����b�g���L�������悤�ɂȂ��Ă��܂����i�u��ш�H�v�̍ŐV��-�Q�����̌���E���V�A�Ƃ̊W�E���{�̃����b�g�EAIIB�Ƃ̊֘A�����킩��₷���@Digima�@https://www.digima-japan.com/knowhow/china/16660.php�j�i�����́u����㩁v������@�r�㍑�ւ́u�o�ϓI�Ј��v�@���N���e���h���Ɩڂ��ꂽ�O���Ȃ��e����`�ɑR�̓����@�[���t�W�@https://www.zakzak.co.jp/article/20221120-GLXL4KQH2FIJVL6YXPEKBGKYIQ/�j�B

�܂��A���{�ł͓��ɘb��ɂ͂Ȃ�܂���ł������A���N�ɂ��C���h���l���Œ���������Ƃ���������A�����ł͑傫�Șb��ɂȂ����悤�ł��i�u�����⌋���̎w�������v�����A�l�����̊�@���@���l�ςւ̉�����@�����V��Digital

https://www.asahi.com/articles/ASQCH02HRQCCULFA04V.html�j�B�����ۂɒǂ�������邩�Ȃǂ͕s�m��ł͂���܂����A��ł͒������{���F�߂Ă���悤�ł��B�����͗L���ȁu��l���q����v���̗p���Ă��܂������A���̕��Q�����݉����Ă����悤�ł��B���̕��Q�Ƃ͒[�I�Ɍ����}���Ȑl���V��ł��B������GDP���E��2�ʂ̍��ɔ��W���܂������A���ꂪ�����Z�p�͂Ƃ��������̂̌���ɂ������炳�ꂽ�̂ł͂Ȃ��A�P�ɐl���{�[�i�X�̂��A�ɂ����̂������̂ł͂Ȃ����A�Ƃ������Ƃł��B�����𓊎����鑤���炷��ƁA�V�卑�ɂȂ���钆���ƎႭ�o�ς̊����ȓ��������҂ł���C���h�Ƃǂ���ɓ����������Ȃ�̂��A�͎����̂��Ƃł͂Ȃ��ł��傤���B���������̓����͑����A���I�ȓ��v�̐��l����͕�����ɂ������̂ł��B���ӂ̏�画�f������Ȃ��̂ł����A���ӂ��K�v���Ǝv���܂��B

�č�

2022�N11���̕č����ԑI���ɂ����āA�o�C�f�������͉�œI�Ƃ������Ă������O�������A���@�ł͋��a�}�ɋt�]�����������̂́A��@�ɂ����Ă͑����h���ێ����܂����B�Ȃ����O�����Ƃ��ꗂ�����قǑ傫���������ɂ��Ắi���O�����̎�@�Ɍ�肪�������̂��A�͂��܂��g�����v�x���h�̎咣����悤�ȕs�����������̂��j�͍��㌟���i�ނ̂ł��傤���A�Ƃ肠����2022�N11��1����FOMC�Ŏ����ꂽ�悤�Ɂi��FOMC�i22�N11���j�|4��A���Ő��������0.75�����グ������B���グ���k���̉\���������@�j�b�Z�C��b�������@https://www.nli-research.co.jp/report/detail/id=72883?site=nli�j�A�C���t���̓s�[�N�A�E�g�����Ƃ̔F���̂��Ɠ��ʂ̌o�ϐ���͉^�c�������̂Ǝv���܂��B�`���ɂ��L�����Ƃ���A�h���~�̈בփ��[�g�̓h�������̐捂�ς�傫����H������`�ʼn~�����i�o�܂�����܂��̂ŁA�����捂�ςɈꕞ�X����������͉̂~���v���ł���Ǝv���܂��B2022�N11��14���~���ꕞ�Ƃ̔F���������܂������i�y����z����E���c���ق��]���@�}���ȉ~���������u��ό��\�v�@YAHOO�j���[�X�@https://news.yahoo.co.jp/articles/d50f7a925537a38b9718177b993d045bf1b804af�j�A��H�����̗h��߂��ł���\���������̂ł͂Ȃ��ł��傤���B�����̒����������A�V�������i�E�Z�p���Љ��鍑�ƌ���̓��{�̒ʉ݂��r�����ꍇ�A�~�̕s���A�����I�ȉ~����h�������̈��͎͂�܂��Ă͂��Ȃ��Ǝv���܂��B

�č��̊����s��͈ˑR�Ƃ��č��l���ł̐��ڂ������Ă��܂��B

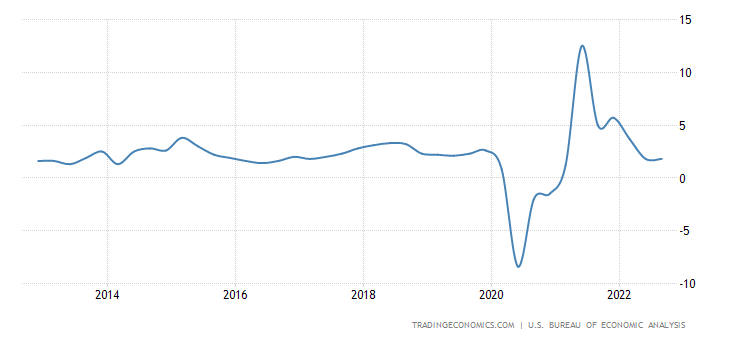

GDP���������R���i�Ђɂ�闎�����݂͌�������̂́A�ˑR�v���X�̒l���ێ����Ă��܂��B

United States GDP

Annual Growth Rate

Trading

Economics

https://tradingeconomics.com/united-states/gdp-growth-annual

�č��̌o�ώw�W�Ō��ݍł����ڂ���Ă���̂��C���t�����ł��傤�B

United States

Inflation Rate

Trading Economics

�@

https://tradingeconomics.com/united-states/inflation-cpi

��L�O���t������ŋ߂̃C���t�����̍���������20�N�قǂł��ł����������̂ł��邱�ƁA�C���t���̍��i��2021�N�ɂ͎n�܂��Ă��邱�ƂȂǂ�������܂��BFRB�ɂ����������グ�̊J�n���x���Ɏ������̂ł͂Ȃ����Ɣᔻ����鏊�Ȃł��B�܂�����1�N�̃O���t���g�債�����̂����L�ł��BFRB���Ƃ肠�����C���t�����i�Ɏ��~�߂�������ꂽ�A�Ɣ��f�����̂����Ȃ�������̂�����܂��B

United States

Inflation Rate

Trading Economics

�@

https://tradingeconomics.com/united-states/inflation-cpi

�����A�ŋ�2022�N11��15���|�[�����h�Ƀ~�T�C�������e�A�����3�����E���u�����A�Ƌْ�������܂����i�|�[�����h�Ƀ~�T�C�����e�ŁuWWIII�i��O�����j�v���g�����h����@Newsweek

https://www.newsweekjapan.jp/stories/world/2022/11/wwiii.php�j�B����͐����w�c�̉Ώ��������ʓI���������Ƃ��玖�Ȃ��܂������A�����I���ۂ̊댯��������ɂ��܂����B�����I���ۂɂ�镴�����X�N�g��̊댯���͂��ĂȂ��قǍ��܂��Ă��܂��B

�ȉ��A��L�ȊO�̋����[���o�ώw�W�����������Љ�܂��傤�B

United States

Nonfarm Unit Labour Cost

Trading Economics

�@

https://tradingeconomics.com/united-states/labour-costs

Unit Labour Cost�̐��m�Ȓ�`�Ȃǂ�U.S.

BUREAU OF LABOR STATISTICS�̃y�[�W�iWhat

is unit labor cost?�@�@https://www.bls.gov/k12/productivity-101/content/what-is-productivity/what-is-unit-labor-cost.htm�j�����Q�Ƃ������������Ǝv���܂����A���{����Ƃɒ��グ�����肵�Ă���悤�ȓ��{�i�ݓc�����@���グ�������v���@�V�������{��`������c�@TBS

NEWS DIG

https://newsdig.tbs.co.jp/articles/-/201226?display=1�j�Ƃ͂������������̈قȂ�č��̍D���Ԃ肪�`����ė��܂��B

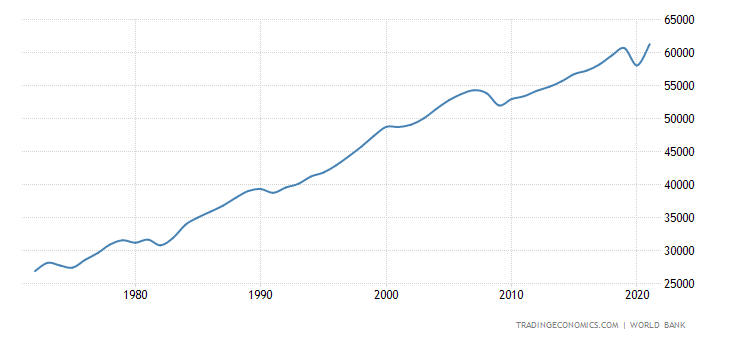

United States GDP

per capita

Trading

Economics

https://tradingeconomics.com/united-states/gdp-per-capita

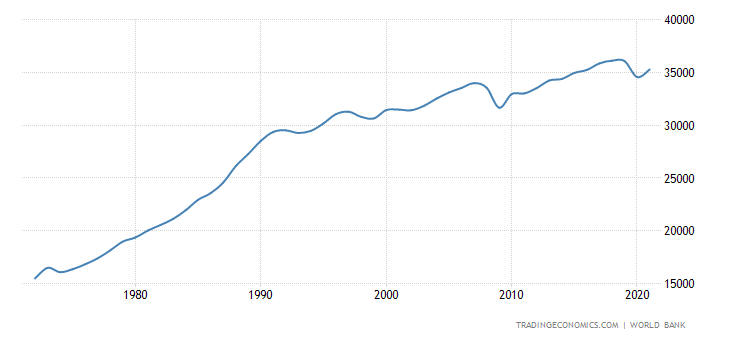

Japan GDP per capita

Trading

Economics

https://tradingeconomics.com/japan/gdp-per-capita

��L2�̃O���t�͂���50�N�Ԃ̓��Ă̈�l������GDP�̃O���t���r�������̂ł��B���{��1990�N�������ɃK�b�N���ƐL�т��݂��Ă���̂�������܂��B�ŋ߂̋}���ȉ~���i�s���̂Ȃ��Ƃ͂��Ȃ����Ƃ��悭������܂��B

��D���̕č��o�ςł����A�C�ɂȂ�e���Ȃ��킯�ł͂���܂���B�܂���������̂������Ԏ��̊g��ł��B

United States Gross

Federal Debt to GDP

Trading

Economics

https://tradingeconomics.com/united-states/government-debt-to-gdp

��L�O���t������f����悤�ɁA2020�N����}����GDP�ɑ��鐭�{�����}�����Ă��邱�Ƃ�������܂��B�R���i�Ђ��@��Quasi-MMT����iquasi�Ƃ͗ގ��̈Ӂj�Ƃ������ׂ������g�吭���E�e���ō̗p����܂����B�A�t�^�[�E�R���i�i���S�ɏI�������킯�ł͂Ȃ��悤�ł����j�Ɍ����A�e���Ƃ��ɂ�T������̉���ɍ̂肩�������Ă���A�����̈����グ�ɑǂ���Ă��܂��B���{���ɗ����������g�傪���܂ł������������܂���̂œ��R�̐����]���ł͂���܂����A����2�N���̍����g��ɂ��č����܂ߊe���Ƃ������o�u���Ƃł������ׂ���ԂɂȂ��Ă��܂��B���������グ�̔����͂��Ȃ茵�������̂ɂȂ�̂ł͂Ȃ��ł��傤���B

United States 3

month bill yield vs. 10year Government Bond

Trading Economics https://tradingeconomics.com/united-states/3-month-bill-yield

3�J�����̋�����10�N���������r�����O���t����́AFRB�ɂ��������グ�̉e�����A�������㏸���Ă��邱�ƁA���߂ł͋t�C�[���h�̏�ԂɂȂ��Ă��邱�Ƃ����������܂��B

United States

Balance of Trade

Trading Economics�@http://www.tradingeconomics.com/united-states/balance-of-trade

�ǂ̂悤�ȕi�ڂ̗A���������A�ǂ̂悤�ȕi�ڂ̗A�o�����������ȂǍׂ��������Trading

Economics�̓��Y�y�[�W�����Q�Ƃ������������Ǝv���܂����A�ȒP�Ɍ����Ă��܂��ƃE�N���C�i�N�U�̉e���A�Ƃ������ƂɂȂ邩�Ǝv���܂��B�����Ԏ��ƂƂ��ɖf�ՐԎ����č��̃A�L���X�F�ł��B�A�o��ł��钆���s��̕s�U�A�A����Ƃ��Ă̒����Y�i�̍����A���E�I�ȃT�v���C�`�F�[���̍����ɂ�锼���̕s����K�\�������i�̍����ȂǁA�č��ɂ͂��������t���������Ă���悤�ł��B���ɒZ���Ō��݂̃h�������������邱�Ƃ͂Ȃ��ł��傤���A�����ɂ͉Ύ�����邱�Ƃɗ��ӂ��K�v�ł��傤�B

EU��

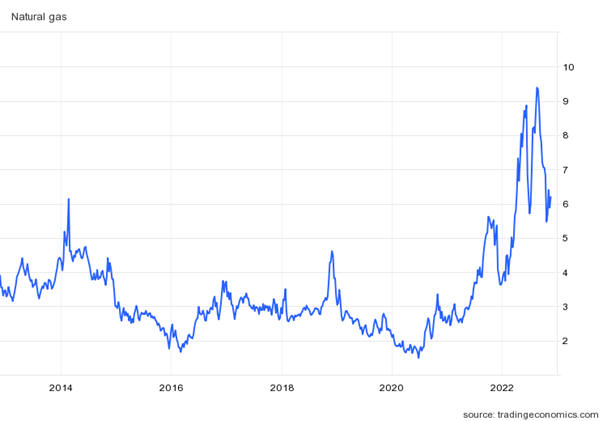

2022�N��EU���ɂƂ��čł��C���p�N�g�̂����������E�o�ϓI���ۂƌ����A���V�A�ɂ��E�N���C�i�N�U�ł��傤�B�{�e���M���_�ł͐퓬�̓E�N���C�i�����Ɍ����Ă��܂����A�n�}���m�F����ƕ�����ʂ莄���������[���b�p�ƌ������Ƃ��ɂ����v�������ׂ�h�C�c�A�t�����X�Ȃǂ͒n�����̒n��Ő퓬���s���Ă��܂��B�h�C�c�Ȃǂ͎����Ԃňړ��\�ȋ����A�ł��B����ł͐�̊g��͗}�����Ă��܂����A�G�l���M�[���i�⏬�����i�̍����Ƃ������`�œ��X�̐����ɂ��e�����\��Ă��܂��B

Trading Economics

https://tradingeconomics.com/commodity/natural-gas

Brent crude oil

Trading Economics�@�@https://tradingeconomics.com/commodity/brent-crude-oil

Wheat

Trading Economics�@�@https://tradingeconomics.com/commodity/wheat

�V�R�K�X�A�u�����g�����A�����ȂǗ��j�I���l�����A�Ƃ�����ł͂���܂��A�E�N���C�i�N�U�̉e���͕\��Ă���A���l���̐��ڂƂȂ��Ă��܂��B�����Ȃǂ͐헐�ɂ���t���̕s���ɂ��A2023�N�ȍ~�ɂ��e���͎c�肻���ł��B�V�R�K�X�A�����Ȃǂɂ��Ă͖{�e���M���_�����2022�N������2023�N�����̖{�i�I���~���ɂ��e�����[�܂邩������܂���B�܂��A�{�e���M���_�ɂ����ĒN���j��H����s�������ɂ��č��ۓI���ӂ�����킯�ł͂Ȃ��ł��傤���A�i�p�C�v���C�������͔j��H��

�X�E�F�[�f�����@���f��@AFP BB News

https://www.afpbb.com/articles/-/3439514?cx_part=search�j�p�C�v���C�������������̂͊m���ł��B

�p�C�v���C���������A���B�����A����U���đΉ����Ă���悤�ł����i�E�N���C�i��@�Ō��ς��鐢�E�̓V�R�K�X�s��@J

B press https://jbpress.ismedia.jp/articles/-/72360�j�A����������������������Ӗ��Η����Ă��郍�V�A����̓V�R�K�X�����𑝂₵���̂ɂ����j�A�����I�o�܂��܂ߗl�X�ȗ��R������܂��i�y�ڂ����z���V�A�̓V�R�K�X���Ȃ��~�߂��Ȃ��H�h�C�c�̎���@NHK�@

https://www3.nhk.or.jp/news/html/20220506/k10013608441000.html�j�B����E�N���C�i�N�U�ɂǂ̂悤�Ȓ��n�_�����o�����Ƃ��ł���̂����ڂ���܂��B

���Z�ʂł̑傫�ȃj���[�X�Ƃ��ċ�������̂͂̓N���f�B�E�X�C�X�̊�@��FTX�̔j�]�ł��傤�B�N���f�B�E�X�C�X�Ɋւ��Ă͈ꉞ�Č��܂Ƃ܂����悤�ł��i�N���f�B�E�X�C�X����6,000���~�̑����v��A�Č���\�@����-19%

Coin Post

https://coinpost.jp/?p=401796�j�B���~�P�ʂƂ������鎑�Y������ꂽ�Ƃ�������FTX�Ɋւ��Ă͂��܂薾�邢�W�]�͌����Ă��Ȃ��悤�ł��i���z�ʉƎ�FTX���o�c�j�]�A�g�����h�Ƃ����|�Y�h�~�m�͍L���邩�@���o�r�W�l�X�@https://business.nikkei.com/atcl/gen/19/00511/111600004/�j�BFTX�ɂ��Ă͐[���Ȋ�Ɠ����̕s�����w�E����Ă��܂����iFTX�A�������p�E��v�s���Łu���S�ȓ����s�S�v�@�VCEO����

REUTERS

https://jp.reuters.com/article/fintech-crypto-ftx-idJPKBN2S729Q�j�A�����t�@���h��Í����Y�ɓ����Ƃ��Q�������̂ɂ͐��E�I�ȋ��]����w�i�ɂ���Ǝv���܂��iFTX����A�J�l�]��œ����D�悩�@�����h�������@���{�o�ϐV���@https://www.nikkei.com/nkd/theme/509/news/?DisplayType=1&ng=DGXZQOUB18BED018112022000000�j�B�R���i�Ђ���i���AQE�i�ʓI�ɘa�j����QT�i�ʓI�������߁j�ւ̐����]�������E�I�ɐi��ł��܂��B�����ł���Ƃ���A�l�X�ȋ��Z�j�]�͖{�e�Ŏ��グ����ƌQ�ɗ��܂�Ȃ��\���������܂��B�����������ӂ��K�v�ł��傤�B

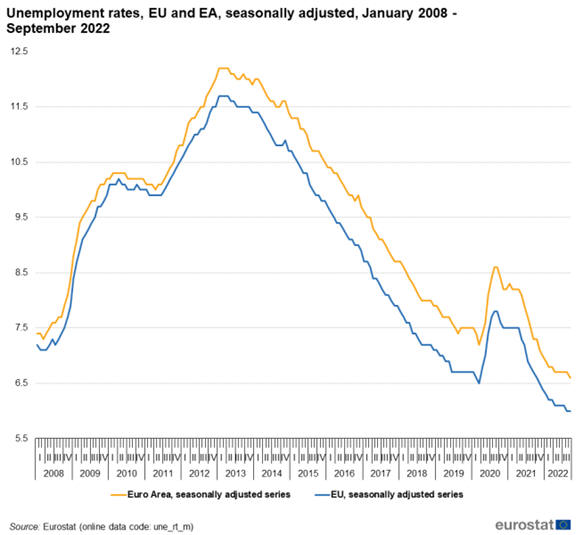

Euro Stat

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Unemployment_statistics

�R���i�̉e�����璵�ˏオ���Ď��Ɨ����������������߂��Ă���悤�ł��B

COVID-19 Dashboard

by the Center for Systems Science and

Engineering (CSSE) at Johns Hopkins University (JHU)

Johns Hopkins University & Medicine

�@https://coronavirus.jhu.edu/map.html

��L�n�}�͊e���̉ߋ�28���Ԃ̔���������}�ɂ������̂ł��B���B�ɂ�����R���i�Ђ͓��{�Ɣ�ׂė��������Ă��邱�Ƃ����������܂��B

�č��Ɠ��l�ɋ��Z������܂߁A�|�X�g�E�R���i��������������^�c�ɑǂ�����Ǝv���܂��B

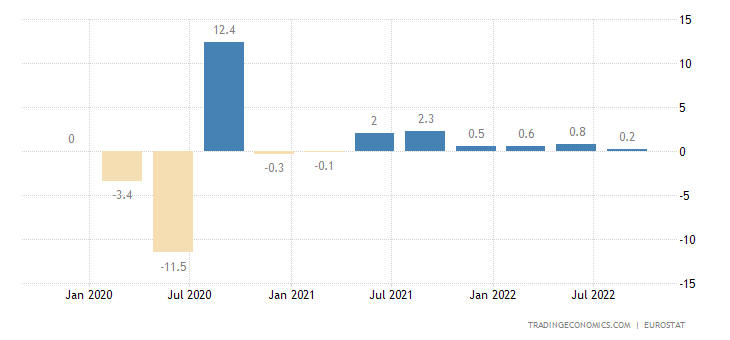

���̑����ݔ��\����Ă���o�ώw�W�����Љ�܂��傤�B

Trading Ecinimics

�@https://tradingeconomics.com/euro-area/gdp-growth

�E�N���C�i�N�U�����ړI��EU�o�ό��̐�����j�Q���Ă���Ƃ������Ƃ͂Ȃ��悤�ł����A�G�l���M�[��@�Ƃ���ɋN�����鍂�C���t��������҂̍w���͂�D���Ă��邱�ƁA������s�̈������ߐ���Ƃ���ɔ����������Ȃǂɂ�菫���I�Ȍ��ʂ��͖F�����Ȃ��悤�ł��B

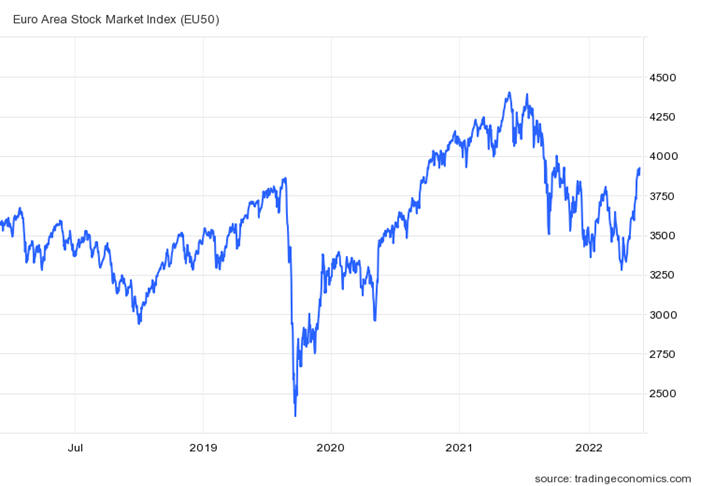

���B��������

Trading Economics

https://tradingeconomics.com/euro-area/stock-market

���[�����̏�ʖ����ɂ���č\������銔���w���ł���STOXX 50�ł����A�R���i�Ђ̉e������͓���������悤�ł����A���x�̓E�N���C�i�N�U�̉e�����\��Ă���悤�ł��B

Euro Area Inflation Rate MoM

Trading Economics�@

https://tradingeconomics.com/euro-area/inflation-rate-mom

���[�����̏���ҕ����w���́A�E�N���C�i�N�U��̋}���͂��������������悤�ł����A�~���}���Ăя㏸������悤�ł��B

EUR/USD

Trading Economics�@https://tradingeconomics.com/euro-area/currency

���[��/�h�����[�g�͈ꎞ�̃p���e�B���ꂩ��͉����悤�ł����A�����\���N�̈��l���Ő��ڂ��Ă��܂��B��͂�n���I�ɋ߂��n��ł̕����͒ʉ݉��l�ɂ��傫�ȉe��������悤�ł��B

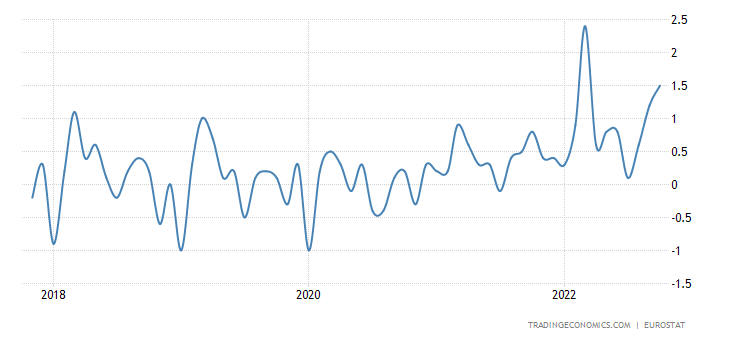

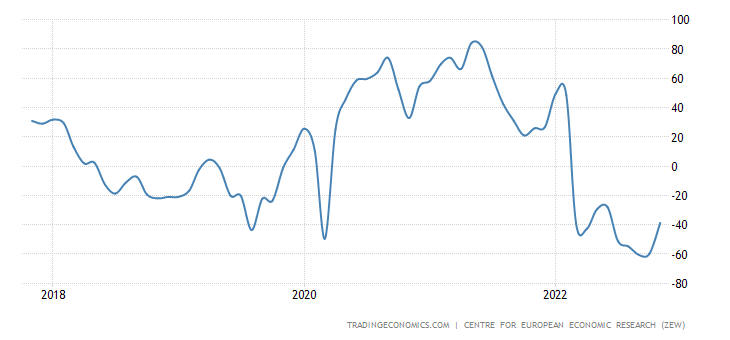

Euro Area ZEW Economic Sentiment Index

Trading Economics�@https://tradingeconomics.com/germany/zew-economic-sentiment-index

�h�C�c�̖��Ԓ�����Ђł���ZEW�i���B�o�ό����Z���^�[�iZEW�FZentrum

fur Europaische Wirtschaftsforschung�FCentre

for European Economic Research

�j�j������1�\���郆�[�����̌i�C�\���w���ł���ZEW�o�ϊ��w�W�i���������N�̌i�C���ʂ��ɑ��钲���ŁA���̎w����50����ƌi�C���ǂ��Ɣ��f����܂��j�́A���߂�⎝�������Ă��܂����A2022�N�ɓ����Ă͂�����ƃ}�C�i�X�ɗ�������ł��邱�Ƃ�������܂��B�E�N���C�i�N�U�̉e�����[���Ɏ~�߂��Ă��邱�Ƃ�������܂��B

����A�E�N���C�i�N�U�̗��Ƃ��ǂ����T�铮�������܂�̂ł��傤���A�R���卑�ł��郍�V�A���ȒP�ɔ�����g����Ƃ��v���܂��A���V�A�̍���������푈�̔s�k���ȒP�Ɏ����Ƃ��v���܂���B��͎��܂����Ƃ��Ă��A�G�l���M�[�����A�H�ƗA�o�Ȃǂɒ����I�e�����c�邱�Ƃ͊ԈႢ����܂���B�G�l���M�[�A�H�Ƃ������ł��Ȃ����{�̒ʉ݉~�ɑ��Ă͂Ƃ������A�G�l���M�[�A�H�Ƃ̎������\�ȕč��̒ʉ݃h���ɑ��Ă͎�܂ނ̂ł͂Ȃ��ł��傤���B

���V�A

2022�N�̐����ʂɂ��������̓��V�A�̃E�N���C�i�N�U�ł��傤�B�����e���͌o�ϐ��فA�E�N���C�i�ւ̕���x���ȂǂőΉ����܂������A�{�e���M���_�ł͒��n�_�͌��������Ă��܂���B

Russia GDP Annual Growth Rate

Trading Economics

https://tradingeconomics.com/russia/gdp-growth-annual

���V�A�o�ς͐��ق̉e�����猸���X���������Ă��܂��i9����GDP�������͑O�N������}�C�i�X5.0���A�ݕ��A���������@JETRO

https://www.jetro.go.jp/biznews/2022/11/95f3d5c58e0a4fd0.html�j�B

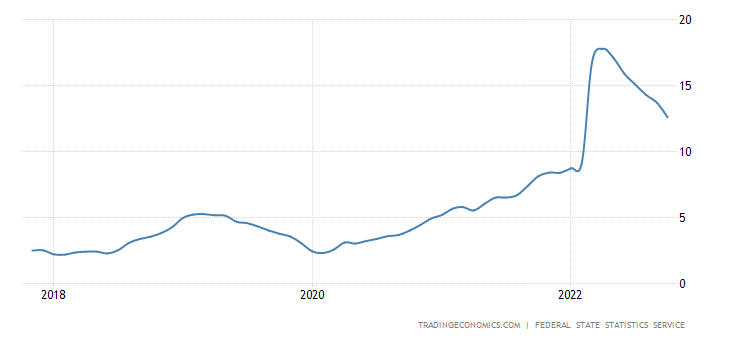

Russia Inflation Rate

Trading Economics

https://tradingeconomics.com/russia/inflation-cpi

���V�A�ɂ�����C���t�������E�N���C�i�N�U�ɑ���o�ϐ��ق̉e�����A���ˏオ���Ă���悤�ł��B������̓ƍّ̐���~���v�[�`�������ɂƂ��Ă����ǂ��̂����̂Ƃ������Ƃ͂Ȃ��̂�������܂��A�����̕s���͊m���ɍ��܂��čs�����Ƃł��傤�B

�V�R�K�X�A�����A�������i���ڂ�EU���̍��ł����������Ƃ���ł����A�����R���f�B�e�B���i�̍����ɂ��A���V�A�̖f�Ս����͊g�債�Ă��܂��B����������ƁA�o�ϐ��قƂ����͈̂ӊO�ƌ����Ă��Ȃ��̂�������܂���B

Russia Balance of Trade

Trading Ecinimics

https://tradingeconomics.com/russia/balance-of-trade

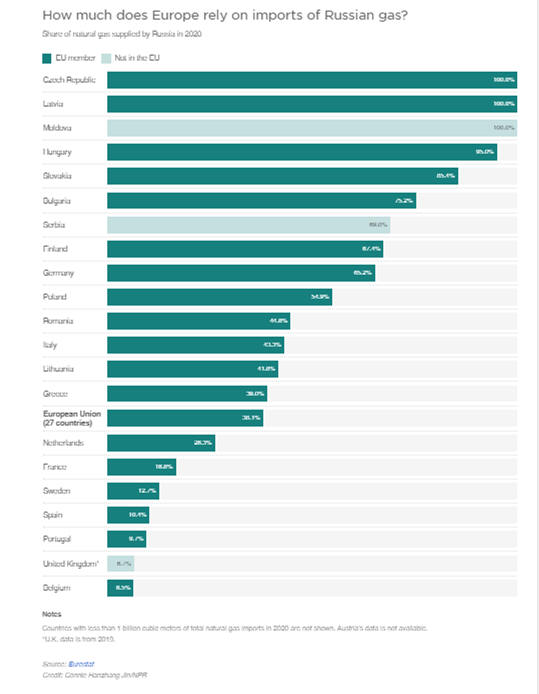

�V�R�K�X�̋����Ɋւ��āA�N���p�C�v���C���ւ̔j��H����哱�����̂��A��EU���̍��ł��G�ꂽ�Ƃ���ł����A�����ł̓��[���b�p�e���̓V�R�K�X�̃��V�A�ˑ��x�̃O���t���f�ڂ��Ă����܂��傤�B�{�e���M���_�Ń��[���b�p�͌��~���ɓ����Ă��܂��B�V�R�K�X�͎�ɒg�[�p�Ƃ��Ďg���Ă��邻���ł��̂ŁA�������������Ήe���͊g�傷�����ł��傤�B

European Countries Dependent on Russian

Natural Gas

NPR

https://www.npr.org/2022/02/09/1079338002/russia-ukraine-europe-gas-nordstream2-energy

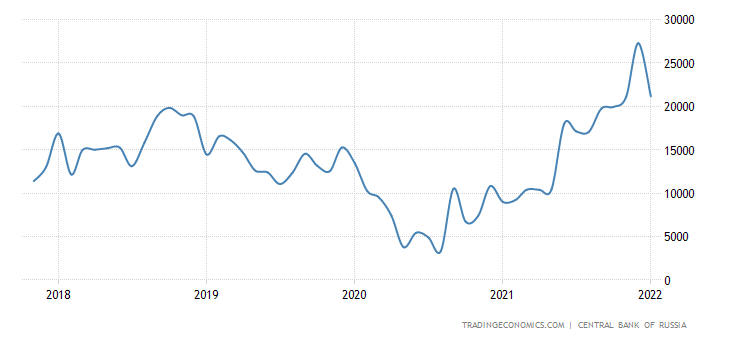

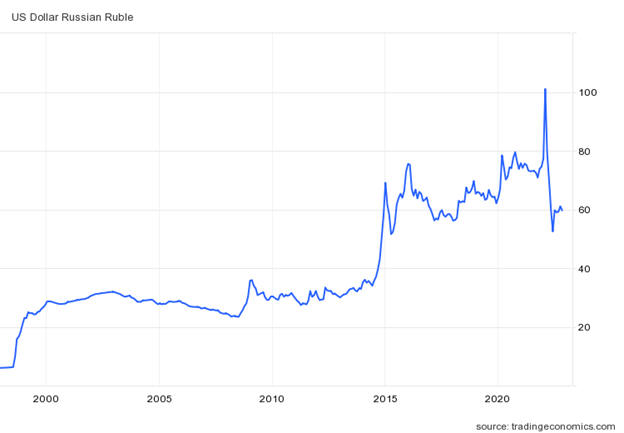

Russian Ruble

Trading Economics

https://tradingeconomics.com/russia/currency

���V�A�E���[�u����2022�N�E�N���C�i�N�U�J�n���ɂُ͈�ȗ����������܂������A����E�N���C�i�N�U���n�܂������_���h�������[�u�����̃��x���Ő��ڂ��Ă��܂��B��͂�A�o�ϐ��ق̓��V�A�o�ςɑ��ĈӊO�ƌ��ʂ������̂�������܂���B

���V�A�̃v�[�`���哝�̂͏ꍇ�ɂ���Ă͊j����̎g�p�����蓾��A�Ƃ����锭�����J��Ԃ��Ă��܂��i�œ_�F�v�[�`�����̊j�g�p���锭���A�u�{�C�v���x�������߂鐼���@REUTERS�@https://jp.reuters.com/article/putin-nuclear-warnings-idJPKBN2QU0D2�j�B����ǂ��납�A�g���ΐl�ނ̖ŖS���Ӗ�����Ƃ�����I������̎g�p�܂Ŏ�荹������Ă��܂��iPutin

fails to test doomsday weapon that can engulf cities in 'radioactive tsunamis'

and swim around the world forever�@LBC�@https://www.lbc.co.uk/news/putin-test-nuclear-weapon/�j�B����炪�g�p����邩�ǂ����A�g�p���ꂽ��ב֎s�ꂪ�ǂ��Ȃ邩�A�Ȃǂ͖{�e�̕��͔͈͂��܂����A���̂悤�Ȏ��Ԃ��N���Ȃ����Ƃ��F�肽�����̂ł��B

����

�E�N���C�i�N�U�̏I����ڎw���b�������ɂ����āA�g���R�̃G���h�A���哝�̂��L�[�p�[�\���ɂȂ邩������Ȃ��Ƃ������Ă��܂��i�y�ڂ����z�Ȃ��g���R������H�E�N���C�i�ƃ��V�A�̌��@NHK

https://www3.nhk.or.jp/news/special/international_news_navi/articles/qa/2022/07/20/23492.html�j�B�n�}������Έ�ڗđR�ł����A���C������ŃE�N���C�i�ƃg���R�͌����������Ă��܂��B�g���R��NATO�������ł͂���܂����A�n���I�ȋ߂����烍�V�A�Ƃ̖f�ՊW���[�����̂�����܂��i�A����Ƃ��Ă�10.7���Œ����Ɏ�����2�ʁ@�O���ȁ@https://www.mofa.go.jp/mofaj/area/turkey/data.html�j�B

���R�̂��ƂȂ���A�ߔN�{bb�w�̂������C���N�A�A�t�K�j�X�^���ȂǂƂ��ߐڂ��Ă��܂��B

�{�e�̎���͈͂���͊O��܂����A���ӂ��K�v�ł��傤�B

���_

�R���i�Ђ͖{�e���M���ɂ����ĈˑR�Ƃ��ďI��������ł͂Ȃ��悤�ł����A�e�����{�̓A�t�^�[�R���i�ւƑǂ�����悤�ł��B�R���i��Ƃ���Quasi-MMT����iQuasi�Ƃ͋ߎ��̈Ӗ��j�Ƃł������ׂ�QE�iQuotative

Easing�@�ʓI�ɘa�j������̂��Ďs���ւ���Ԃ���Ԃ̒ʉ��������Ă��܂������A�E�N���C�i�N�U�̉e�����獂��������������܂�QT�iQuantitative

Tightening�@�ʓI�������߁j������̗p�A�e���ŋ����̈����グ���s���܂����B���̂悤�Ȑ����W�J�̉e������e���ʉ݂ɑ��Ẵh�������i�s���܂����B

2022�N�A���łɒʏ�̕ϓ�����傫��������h�������i�s���܂����B�ʏ�̎s����ł���Ηh��߂��������Ă�������������܂���B

�E�N���C�i�N�U�͈ꉞ�̎�ł����}����A�����̑�p�i�U�͂Ȃ��B���̑��̐V���ȕ������N����Ȃ��A���E�I�ȋ��Z��@�͋N����Ȃ��A�Ƃ����������͕t���܂����A2023�N��2022�N�Ɉ���I�ɐi�h�����̏C����������̂Ɨ\�z���܂��B

�{���|�[�g�́A�ב֏̎Q�l�ƂȂ���̒�ړI�Ƃ������̂ŁA�����Ȃ铊�����U��ړI�Ƃ������̂ł͂���܂���B�{���|�[�g�͑嚠�����M���ł���ƍl������Ɋ�č쐬����Ă��܂����A���̏��̐��m���y�ъ��S���Ɋւ��Ă����Ȃ�ӔC�����̂ł͂���܂���B�{���|�[�g�ɋL�ڂ��ꂽ�ӌ��͍쐬���ɂ����锻�f�ł���A�\���Ȃ��ύX�����ꍇ������܂��B

![]()

�@