2021年12月1日

2022年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場および政治状況の概観

2021年度も経済状況における最大のファクターは2020年度に続いてコロナ禍であったと言えるでしょう。コロナに対しては、ワクチン接種が順調に進んだこと、重症度に対応した治療方法なども知見の積み重ねにより確立しつつあることなどから、アフターコロナを見据えた取り組みが各国で見られるようになりました。

ただし、コロナ対策の解除に踏み切った諸国の中には、ウイルス感染症の流行期を迎え、ワクチン接種者にも感染(ブレークスルー感染)が確認されるなど余談を許さないものがありますので、引き続き注意が必要でしょう。

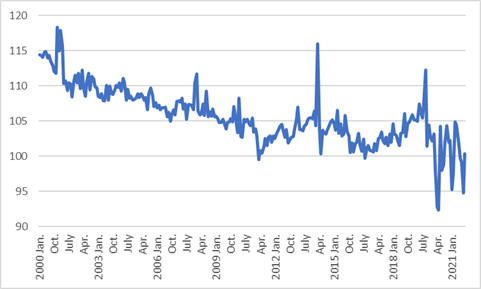

2021年度のドル/円相場はレンジこそ10円ほどと広くはありませんでしたが、年末にかけて円安が進行する展開となりました。

米国はワクチン接種を広く推進(現在では日本の接種率が上回ったようですが)、コロナ規制の解除とともに財政拡大策からの脱却へも道筋を示しました。米国以外の各国も程度の差はあれ追随していますので、よほどのことがない限りこの方向性が覆されることはないものと思います。各国とも本格的にアフターコロナへ舵を切ったとはいえ、経済活動の回復度合いにはそれぞれ個別の事情が大きく影響されておりかなりの差が見られ様です。後半の地域別ファクターの項で詳説いたしますので、ご参照下さい。

コロナ禍の下ではありますが、政治的緊張は依然として厳しいものがあります。

現在唯一の覇権国である米国と次の覇権国を目指す(と思われている)中国を巡っては、5G・6G通信の標準を巡る争い、ホンコン、ウイグル、チベットといった地域での人権問題、あいまいなままの台湾の帰属問題など、武力こそ交えていませんが、緊張は高まっています。

2022年初頭に開催される北京冬季オリンピックの政治的ボイコット問題なども緊張を高める要因となるでしょう。

中等地域では米国のアフガニスタン撤退をきっかけにパワーバランスが激変、緊張が高まっています。中東地区での緊張の高まりから安全な欧州を目座す難民が激増、欧州各国も人権とコロナ対策や経済的負担とのバランスに苦慮しているようです。

また、中東地区は中国とも隣接しており、中国内のイスラム教徒居住地区の統治を巡る問題とも関係しています。こちらも地域別ファクターの項をご参照下さい。

日本では不人気だった菅内閣に代わり岸田内閣が登場、総選挙でも勝利を納めました。日本の米国追随政策も信任されたと言って良いと思いますので、現行政治・経済政策の方向性が続くと思われます。日本はバブル崩壊後、失われた20年とか言われていましたが、現在もそれに続く閉塞感のさなかにあります。現在世界的な原油高を背景にしたガソリン価格の高騰、コロナ禍の混乱も尾を引くサプライチェーンの混乱による半導体不、人手不足など数々の問題に直面していますが、岸田内閣も明確な解決策を示すには至ってはいません。正しいかどうかは事後になって見ないと明らかにはなりませんが、少なくとも方向性は示せた米国バイデン政権とは差があるようです。2021年後半に見られたドル高円安傾向は海外投資家から見た日本の信認度を示していると言えるでしょう。

以上に鑑みると、現在のドル高円安傾向は米国に対する信認を揺るがす決定的な問題が顕在化するまで続くものと予想します。

予想レンジ

ドル/円

110円〜125円

ユーロ/円

125円〜150円

USD/JPY

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=USDJPY=X&ct=z&t=ay&q=l&l=off&z=m&p=&a=

EUR/JPY

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=EURJPY=X&ct=z&t=ay&q=c&l=off&z=m&p=&a=

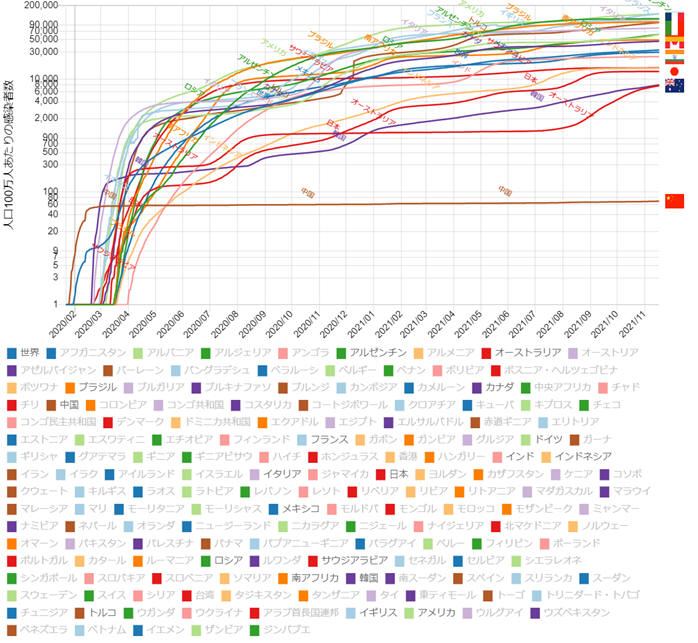

実人数の報道が多い中、100万人当たりの新規感染者のグラフがありましたので、ご紹介しておきましょう。

札幌医科大学医学部

附属フロンティア医学研究所

ゲノム医科学部門 人口あたりの新型コロナウイルス感染者数の推移【国別】 https://web.sapmed.ac.jp/canmol/coronavirus/index.html?s=y&n=j&f=y&c=1&p=1

縦の目盛りは対数表示ですのでご注意ください。

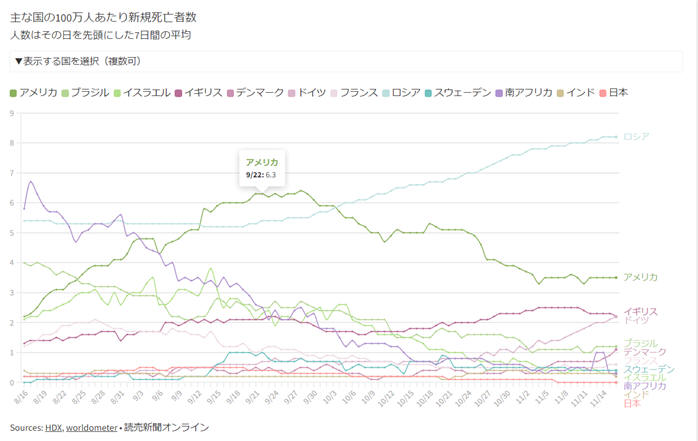

主な国の100万人あたり新規死亡者数

読売新聞オンライン https://www.yomiuri.co.jp/topics/covid19/world-confirmed-cases-on-map/

地域別ファクター/分析

日本

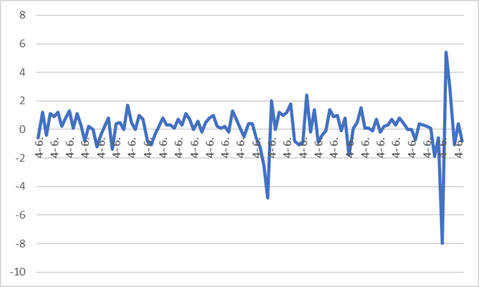

2021年11月15日に発表された日本の2021年7-9月期GDP成長率速報値はマイナスとなりました。

国内総生産増加率 実質季節調整系列(前期比)

内閣府 (https://www.esri.cao.go.jp/jp/sna/menu.html より作成)

コロナ禍に基づく緊急事態宣言時自体、景気に大きなマイナス効果があることは間違いありませんが、日本の成長率が低いことの根本的原因は、実はコロナ以外のところにあるのではないでしょうか。ジャパン アズ ナンバー ワンと言われて有頂天になっていたのもつかの間、バブル崩壊後の日本経済は30年に渡り低成長にあえいでいます。日本はもはや先進国ですらないのかもしれません(「日本はもはや後進国であると認める勇気を持とう」「日本は近い将来に台湾並みになり、マレーシア並みになる。そこで止まらず、インドネシア並み、ベトナム並みになるのもそう遠い将来のことではないかもしれない」 ニューズウィーク日本版 https://www.newsweekjapan.jp/kaya/2019/08/post-78.php)。

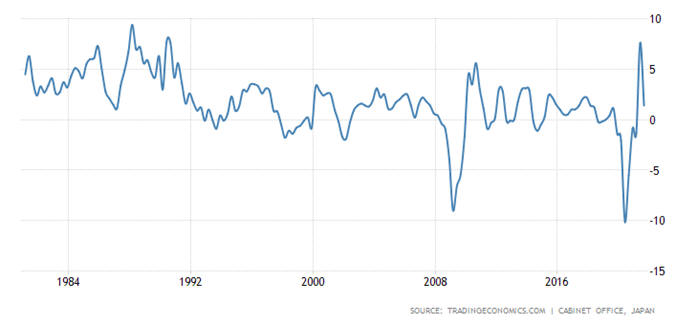

Japan GDP Annual

Growth Rate

Trading Economics

(https://tradingeconomics.com/japan/gdp-growth-annual)

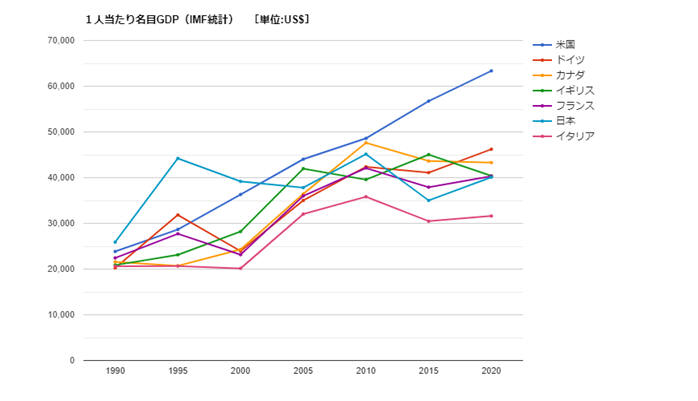

日本の一人当たりGDPは韓国並みであるころも広く報道されるようになりました。岸田内閣は「成長と分配の好循環」といった耳障りの良いフレーズを発していますが、歴代政権の経済政策の結果はバブル崩壊後の経済成長を検証してみれば結果は明白です。

資料:GLOBAL

NOTE 出典:IMF https://www.globalnote.jp/p-data-g/?dno=8870&post_no=1339

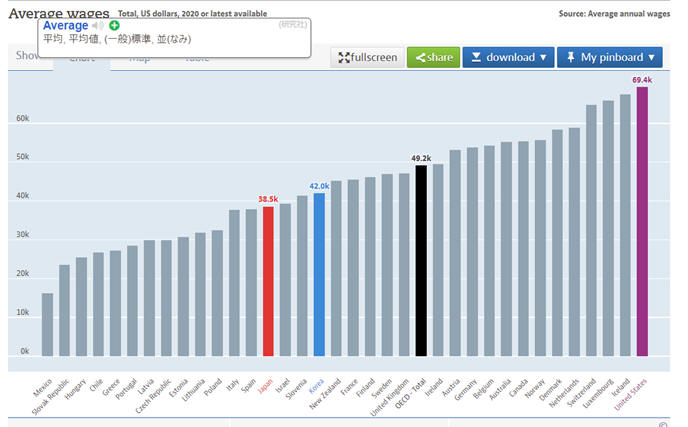

Average wages Total,

US dollars, 2020 or latest available Source: Average annual wages

OECD

https://data.oecd.org/earnwage/average-wages.htm

現在までに公表されている消費データなどを見るとコロナ禍が確実に経済にマイナ影響を与えていることが見て取れます。岸田内閣についても実際の政策がきちんと日本経済の成長に寄与しているかどうか、事後のしっかりした検証を待ちたいと思います。

総務省統計局

世帯消費動向指数(季節調整値)総世帯 四半期

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html#shihanki

より作成

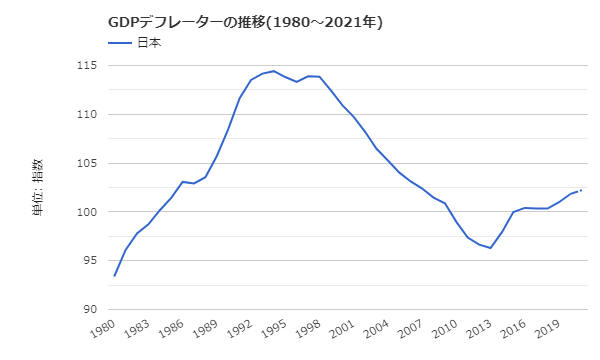

昨年も掲載したGDPデフレーターですが、2021年度10月時点で102.23という数値を記録しています。物価指数などとは算出方法が異なりますので直接の比較はできませんが、一般的にGDPデフレーターが100を超えているということは、名目GDPが実質GDPを超えている、つまりインフレ状態にあることを示しています。

特に現在コロナ禍の影響からガソリン価格が日本国内でも高騰しています。これもコロナ禍に起因する世界的な人手不足、サプライチェーンの混乱などと重なり、世界的に不況の中物価が高騰するスタグフレーションに陥いる危険があります。注目ポイントです。

GDPデフレーターの推移

GDPデフレーターの推移(1980〜2021年)のグラフと時系列表を生成しました。

<注記>

SNA(国民経済計算マニュアル)に基づいたデータ

<出典>

IMF - World Economic Outlook Databases (2021年10月版)データ

世界経済のネタ帳 https://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP_D&c1=JP&s=&e=

政治的事項では2022年2月に予定されている北京冬季オリンピックの行方も気になるところです。バイデン政権は外交的ボイコットを諸外国に呼びかけています(バイデン米大統領、北京五輪の「外交的ボイコット」を検討 BBC https://www.bbc.com/japanese/59342047)。日本にとって中国は数々の懸案を抱える重要な隣国であり、簡便な解決策があるとも思えません。東京オリンピック2020も経済的には成功と言い難かっただけに注目されます。

現在の日本の状況は、未だに将来への展望を開けない状況にあります。コロナ禍を契機としてビジネス環境も大きな転機を迎えています。環境問題と相まって、日本にとっては大きなチャンスのはずです。大きなブレークスルーを期待したいところです。

中国

現在の中国で今後の為替相場をはじめとする経済問題に大きな影響を与えるファクターとして顕在化しているのは、恒大集団のデフォルト問題、中国の人権侵害問題に抗議するための北京冬季オリンピックの政治的ボイコット問題、5G・6G通信の標準を巡る争い、ホンコン、ウイグル、チベットといった地域での人権問題、あいまいなままの台湾の帰属問題などが挙げられるでしょう。

中国が新型コロナの発生源であるかどうかは未だにうやむやのままです。もしかすると永遠に確定しないのかもしれません。なんだかんだと言っても共産党の強力な指導の下いち早くコロナの封じ込めに成功したと宣言していた中国ですが、一部地域では感染の拡大が伝えられています(「北京マラソン延期 中国で新型ウイルス感染が急増」BBC https://www.bbc.com/japanese/59033619)。北京冬季オリンピックの開催までにはまだまだ紆余曲折がありそうです。

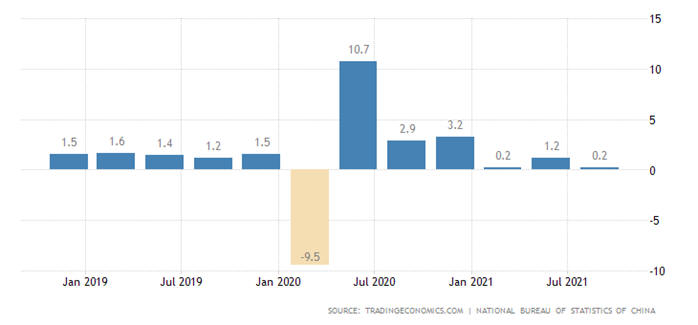

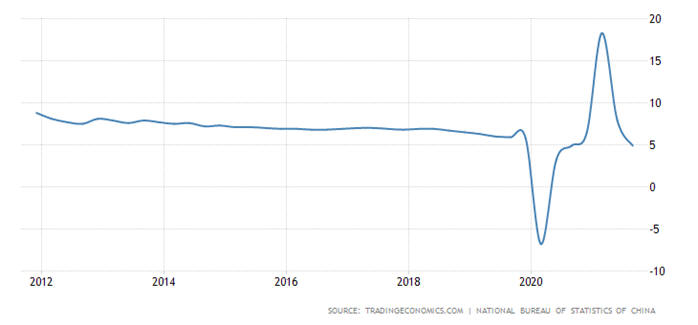

2020年の第1四半期(1〜3月)GDPに大きなマイナスを計上したものの、それ以後はプラス成長を維持しています。

China GDP Growth Rate

Trading Economics

(https://tradingeconomics.com/china/gdp-growth)

ただ、現在中国では電力不足が経済成長の足を引っ張る要因としてクローズアップされています。元々中国では石炭火力発電が主流であったのですが、温室効果ガス排出ゼロの問題で、石炭鉱山の開発に厳しい国際的な目が向けられるようになったこともあり開発はスピードダウンを余儀なくされ、結果石炭生産、石炭鉱山開発ともにうまく行っていないこと、そして大口の石炭輸入先であるオーストラリアとの関係がその他の政治的問題も絡んでうまく行っていないことなどが要因として挙げられます。その結果一部地域では住宅地で停電が起こっている他、企業の操業停止も相次いでいると伝えられていなす(「これだけの要因が考えられる「中国の電力不足」」ニッポン放送 https://news.yahoo.co.jp/articles/99fcc9653f3f478665a93e209fe78a398b2fd4c8?page=1)。

また、大きく伝えられている中国恒大グループの問題も上げられます(「中国恒大、デフォルトに陥る可能性極めて高い−S&Pグローバル 」Bloomberg

https://news.yahoo.co.jp/articles/4ec37aa33cc14823f48e87fc1394aba9e531a9c9)。恒大グループのデフォルトは不可避であるとしても、中国政府は何らかの介入をしてくるであろうと予想されています。日本のバブル崩壊時の不手際なども参考に後始末するのでしょう。その手際が注目されます。

ウイグルやチベット、香港の人権問題と絡めて米国は北京冬季オリンピックの政治的ボイコットを検討していることを公式に認めています(「バイデン米大統領、北京五輪の「外交的ボイコット」を検討」BBC

https://www.bbc.com/japanese/59342047)。中国共産党政府は2021年11月の6中全会において歴史決議を採択、周主席の業績を公式に称賛するなど、個人崇拝とも思われる動きを強めています(「中国共産党「歴史決議」全文を公表

習主席の9年間の歴史を記述」NHK

https://www3.nhk.or.jp/news/html/20211117/k10013350531000.html)。冬季オリンピック開催も間違いなく主要業績のひとつになるはずであり、中国のメンツにかけても成功させたいはずです。成り行きが注目されます。

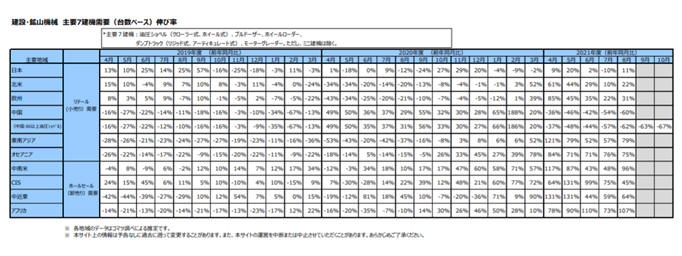

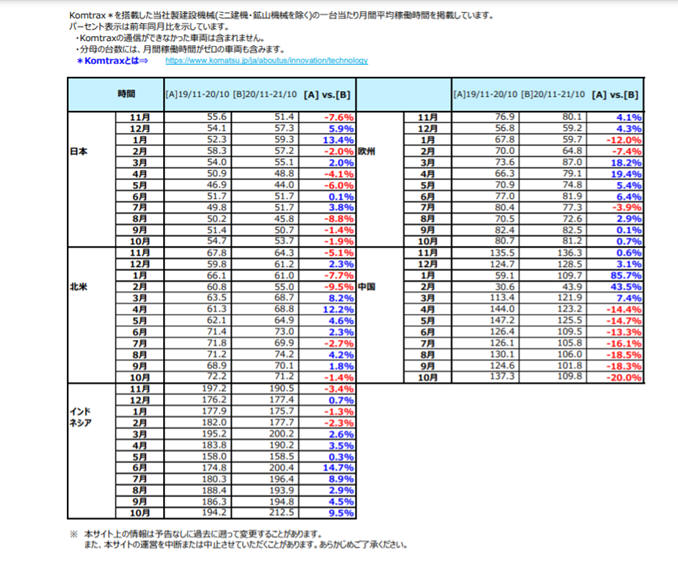

下に本見通しで毎年のように出している建機大手のコマツのデータを上げておきます。

もう一つ、コマツが出しているKOMRAXのデータをお見せしましょう。こちらは建機の稼働率を示したデータです。

それぞれのデータは2021年の建設機械への受容の減少、稼働率の減少を占めしています。マクロの需要の統計ですので恒大グループを特定している訳ではありませんが、興味深い統計だと思います。

米国のバイデン大統領と中国の習近平国家主席は11月15日(米国時間)にリモートで首脳会談を行いました(「「米中首脳会談」で対立が顕在化、懸念される尖閣有事リスクとは」ダイヤモンド https://news.yahoo.co.jp/articles/6c405935d5442b713d0d3a86c8bcbf4ed797bc47)。具体的な成果があったわけではありませんが、少なくとも米中両国が武力衝突することだけは避けようと手打ちをしたのではないかと思います。これを公式に認めている訳ではありませんし具体的成果には欠けるものの、両国関係の安定化に向けた一歩と言えるのではないでしょうか。

中億は一帯一路政策をはじめ、グローバルな場でのプレゼンスを強化しています。世銀などの国際機関でも同様のようです(「中国、世銀やグローバル機関で影響力拡大=シンクタンク報告書」ロイター https://news.yahoo.co.jp/articles/2d78a337c4bc53ff83f5ed964837d2a139850c80)。「2012年に中国の最高指導者、翌年には国家主席となった習近平は2018年には終身の国家主席に就任」「このころから中国はその覇権主義、領土的野心をあらわにするように」なったと昨年の本リポート(http://www.fpohkuni.com/Forex%20Forecast%202021.htm)にも書きましたが、本年は上に書いたように中国共産党政府は2021年11月の6中全会において歴史決議を採択、周主席の業績を公式に称賛するなど、個人崇拝とも思われる動きを強めています(「中国共産党「歴史決議」全文を公表

習主席の9年間の歴史を記述」NHK

https://www3.nhk.or.jp/news/html/20211117/k10013350531000.html)。

ただ、この所中国政府の行動は各所でハレーションを引き起こしています。新疆地区におけるイスラム教徒の弾圧を巡っては、北京冬季オリンピックの政治的不参加の動きのみならず、同地域が産地である綿の不使用を世界各国で拒否するなどの動きが起こっています(「新疆綿、調達見直し10社超」 人権リスクで取引自制拡大 共同通信 https://news.yahoo.co.jp/articles/d8f60cdab36b45219f8e2608601646f54ba70987)。

女子プロテニスの中国人選手が、中国前副首相による性的暴行をSNSで告発後、行方不明となっているという騒動が起きました。この騒動を巡っては、本事件とは無関係とも思えるバッハIOC会長まで登場しました(「消息不明とされた中国の女子テニス選手、バッハ会長とテレビ電話「北京の自宅にいて安全」」 読売新聞 https://news.yahoo.co.jp/articles/14bbdb7ab512aca7c8ee017fc820f41cb77b8087)。本事件は本稿執筆時点で解決を見ていませんが、様々な意味で共産中国の不透明さを際立たせたようにい思います。

以下、とりあえず最近の経済指標のチャートを掲載しておきましょう。

GDP成長率(年率)

Trading Economics (https://tradingeconomics.com/china/gdp-growth-annual)

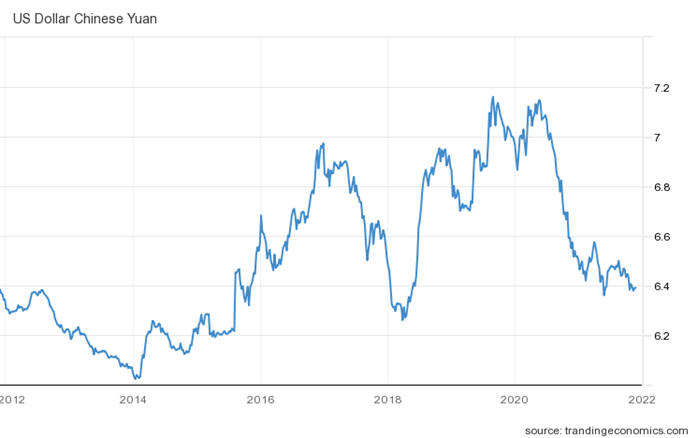

Chinese Yuan/USD

Trading Economics (http://www.tradingeconomics.com/china/currency)

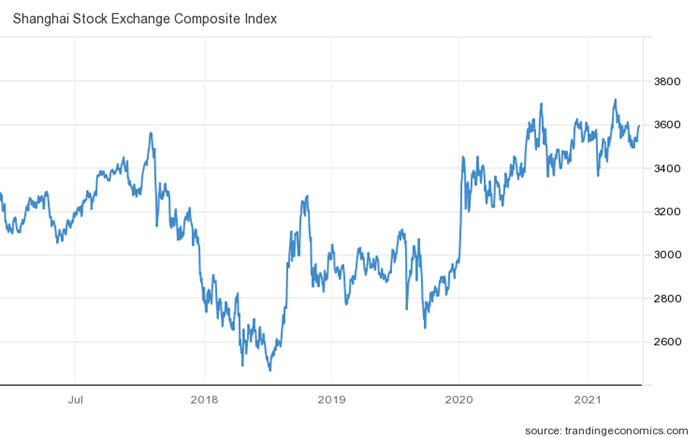

China Shanghai Composite Stock Market

Index

Trading Economics (https://tradingeconomics.com/china/stock-market)

いずれもコロナ禍の影響を脱し、通常運転に転じているように思えます。

China Government Debt to GDP

Trading Economics (https://tradingeconomics.com/china/government-debt-to-gdp)

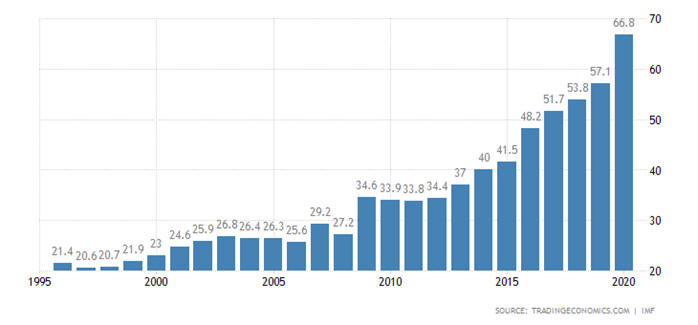

政府債務のGDP比のグラフからは、ここ25年間ほぼ一貫して債務比が上昇しているおり、2020年には最近のトレンドを上回る増加を見せています。これ以外に地方政府、企業債務などについてはいくらあるのか分かりません。公表されている統計数値は中国の対外債務の一部である可能性があります。恒大グループのデフォルト問題もあり、注目されるところです。

例年4月に発表される前年度国勢調査の発表が遅れているそうです(中国、急激な人口減少、史上最大規模のバブル崩壊の兆候…世界的インフレ到来の悪夢 独立行政法人経済産業研究所 https://www.rieti.go.jp/jp/papers/contribution/fuji-kazuhiko/261.html)。過去の中国の経済成長も、人口増による、いわゆる人口ボーナス(生産年齢人口(15〜64歳)に対する従属人口(14歳以下の年少人口と65歳以上の老年人口の合計)の比率が低下し、経済成長を促すこと。人口ボーナス期では豊富な労働力を背景に個人消費が活発になる一方、高齢者が少なく社会保障費用が抑えられるため、経済が拡大しやすい 証券用語解説集 野村證券 https://www.nomura.co.jp/terms/)現在の中国における不動産価格(マンション価格)の高騰なども人口ボーナスで説明できる部分も大きいかとい思います。これが逆転して人口オーナスのような状態になると、日本の失われた30年のような状況が中国でも起こることになります。果たしてどうなるのでしょうか。

それでも、2021年の中国にとっての最大の波乱要因は、対外紛争にあると思います。対外紛争は間違いなく中国の経済的な成長性・安定性に対してネガティブな影響を与えるはずです。コロナ禍の中、各国は程度の差はあれ中国包囲網に加わりつつあります。中国共産党政府はどのような政策をとってくるのでしょうか。

米国

NYダウ

Yahooファイナンス https://finance.yahoo.co.jp/quote/%5EDJI/chart?term=10y

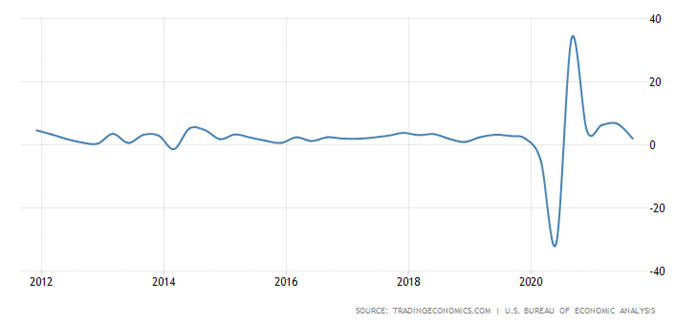

その一方でアナリストは「米国経済は回復ペースがやや鈍化している。7-9期の実質GDP成長率(速報値)は、前期比年率+2.0%と、前期(6.7%)から鈍化した。新型コロナの感染再拡大や経済対策効果の息切れなどにより、個人消費が同+1.6%(前期は12.0%)に大きく鈍化し全体を押し下げた。もっとも、感染拡大が一服したことなどにより、今後は2%程度とされる潜在成長率を上回るペースの成長が続く見通しである」(米国景気概況(2021年11月) 三菱UFJリサーチ&コンサルティング https://www.murc.jp/wp-content/uploads/2021/11/usa_2111.pdf)と強気一辺倒とは言えない分析がされています。その最大の要因は、現在の好況がコロナ対策を含むジャブジャブの景気対策によって上げ底されたものであり、2021年11月テーパリングの発表(「図解・テーパリング アメリカ、超金融緩和の転換点」 日本経済新聞 https://www.nikkei.com/telling/DGXZTS00000420S1A101C2000000/)されるなど、金利の上昇が確実視されており、現在の状況が続かないであろうことが確実視されているためのようです。

United States GDP Growth Rate

(https://tradingeconomics.com/united-states/gdp-growth)

GDP成長率もコロナによる落ち込みからは回復したようではありますが、高い視聴率を維持しているという訳でもありません。

United States

Unemployment Data

Trading Economics

(https://tradingeconomics.com/united-states/unemployment-rate)

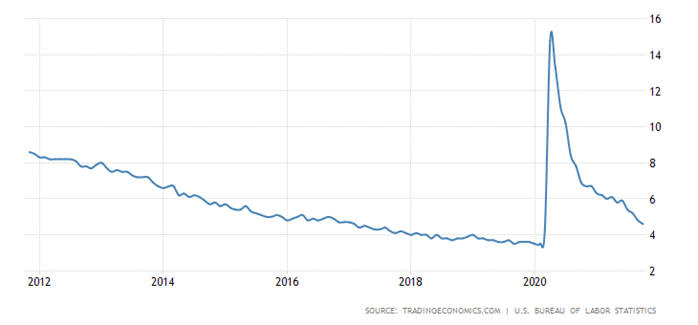

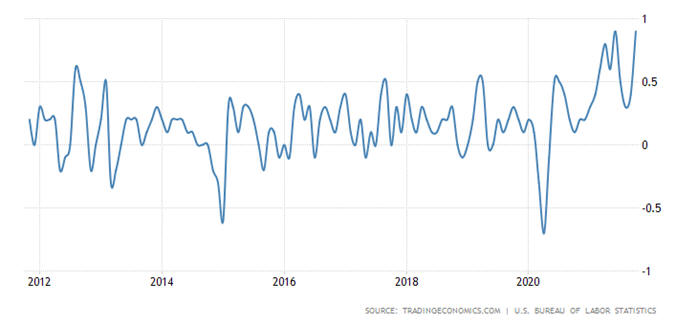

失業率のグラフも波乱を示しています。2021年10月(最新)の失業率は4.6%です。

United States Inflation Rate MoM

Trading Economics

https://tradingeconomics.com/united-states/inflation-rate-mom

インフレ率は直近いささかではありますが、上昇傾向を示しているように思われます。

United States Disposable Personal Income

Trading Economics http://www.tradingeconomics.com/united-states/disposable-personal-income

個人可処分所得の統計もコロナによる波乱を乗り越え、従前の上昇基調を取り戻したかに思われます。

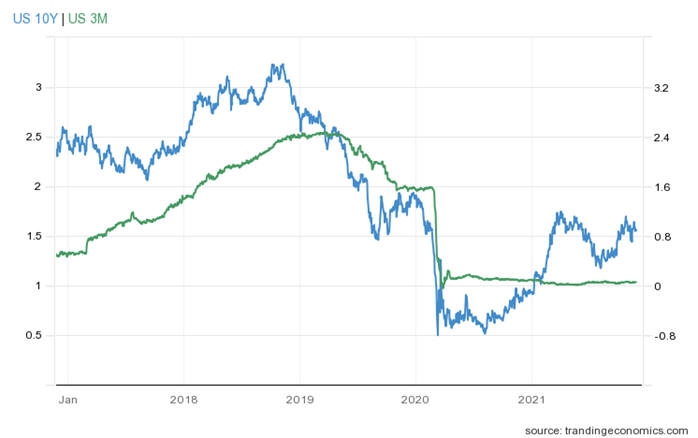

United States 3 month bill yield vs.

10year Government Bond

Trading

Economics(https://tradingeconomics.com/united-states/3-month-bill-yield)

2019年米国の経済界では長短金利の逆転が話題になりました。コロナの混乱も加わり、3カ月物の金利が10年物を上回る状態が続いていましたが、2021年に入り順イールドに戻ったようです。このようなところにもコロナ禍の終息度合いがうかがわれます。

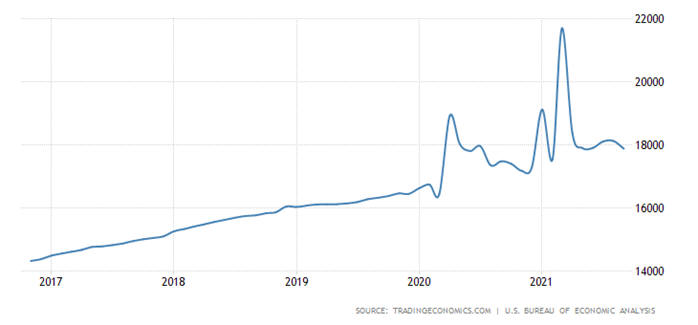

United States

Balance of Trade

Trading Economics (http://www.tradingeconomics.com/united-states/balance-of-trade)

米国の貿易収支のマイナスは2021年9月に過去最高の809億ドルに達しました。

Trading Economicsにも輸出が振るわなかった一方輸入が急増した、といった解説が加えられていますが、これといった大きな要因は見当たらないようです(Trading

Economics http://www.tradingeconomics.com/united-states/balance-of-trade)。

大統領就任前はトランプ前大統領に比べ、中国に対して融和的な政策を採るのではないかと言われていたバイデン大統領ですが、就任後の政策を見る限りそうでもないようです。2020年11月のオンライン会談については前述のとおりですが、米中は「共通認識に基づくガードレール」については合意できましたが、お互いに実りは少ない、痛み分けともいえる結果でもあったようです(「つかの間の緊張緩和 米中対立は長期化へ」 JIJI.com

https://www.jiji.com/sp/article?k=2021111601037&g=cyr&p=20211116at64S&rel=pv)。

とりあえずパウエルFRB議長も再任されましたので(「パウエルFRB議長再任へ 副議長にブレイナード氏」日本経済新聞 https://www.nikkei.com/article/DGXZQOGN16DYT0W1A111C2000000/)、現行の経済・財政政策にゴーサインが出たのだと思います。ということは、金利はテーパリングの開始と共に上がるであろうことが確実になったわけです。

コロナ感染者数は増加傾向にありますが(「米国における新型コロナウイルスの感染状況・グラフ」ロイター https://graphics.reuters.com/world-coronavirus-tracker-and-maps/ja/countries-and-territories/united-states/)、政策的にはポスト・コロナに舵を切ったと思われます。世界的なサプライチェーンの混乱による半導体不足やガソリン価格の高騰など足を引っ張る要因はありますが、基本的に売国経済は好調を維持、ドルも堅調、が予想されます。

EU圏

ワクチン接種が順調に須佐生んだことを受け、行動制限の解除に踏み切って来た欧州各国ですが、クリスマス商戦を前にコロナ感染の再拡大に見舞われているようです。(「欧州で“再ロックダウン”&韓国で重症者最多なぜ?」テレビ朝日 https://news.tv-asahi.co.jp/news_international/articles/000235059.html)

また、コロナだけではなく難民の受け入れを巡っても混乱があるようです。ヨーロッパ諸国の先頭に立って各国を主導してきたドイツのメルケル首相も退任(「メルケル首相、任期終了 新政権成立まで代行で留任―ドイツ」時事通信 https://www.jiji.com/jc/article?k=2021102700216&g=int)、人権と難民を受け入れることによる負担のバランスに各国とも悩んでいるようです(「ポーランド、ベラルーシ国境で移民流入を阻止 双方が非難の応酬」BBC https://www.bbc.com/japanese/59216297)。

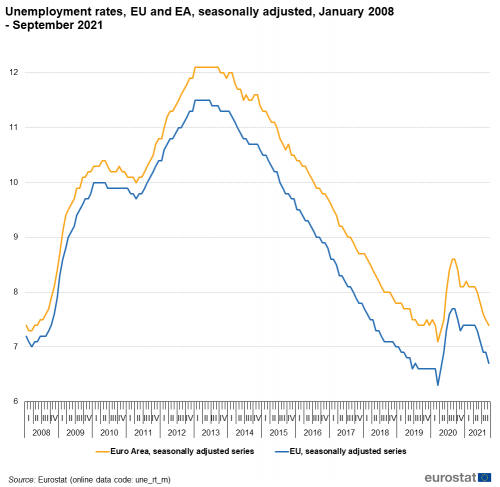

Euro Stat

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Unemployment_statistics

コロナの影響から跳ね上がって失業率もコロナ以前の水準に戻りつつあるようです。

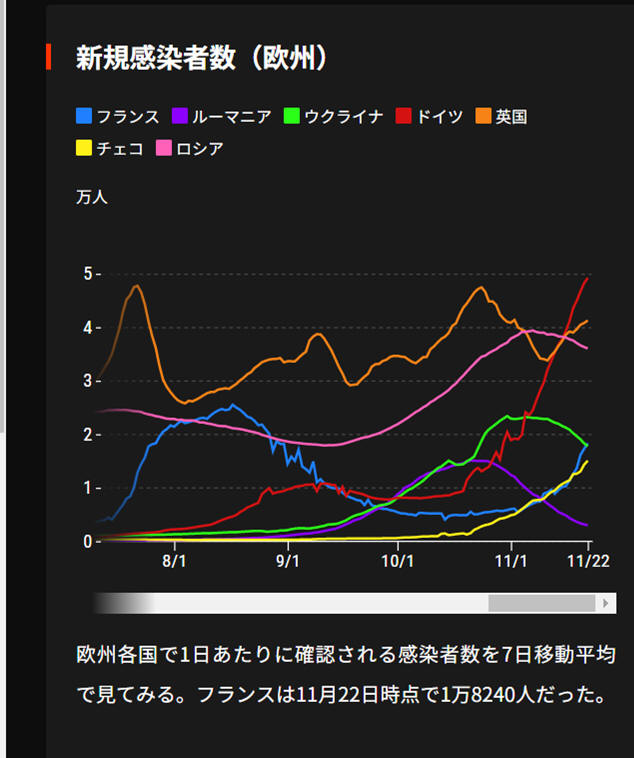

「チャートで見る世界の感染状況 新型コロナウイルス」 日本経済新聞

ワクチン接種も順調に進んできた、基本的に先進国である欧州各国で感染者が増えていることが見て取れます。

それどころか、英国政府のコロナ担当部局であるUKHSA(英健康安全庁。旧PHE=公衆衛生庁)が、40歳以上ではワクチン非接種者よりワクチン既接種者の方がコロナの感染率が2倍ぐらい高いという統計まで発表されているそうです(「Awkward!

Meltdown at the UK Health Security Agency Over Data Showing Infection Rate

Higher in Vaccinated than Unvaccinated」DAILY

SCEP’TIC

https://dailysceptic.org/2021/11/09/awkward-meltdown-at-the-uk-health-security-agency-over-data-showing-infection-rate-higher-in-vaccinated-than-unvaccinated/)。このような統計が世界各地でも普遍的な現象であるのかどうか検証が待たれるところです。

ただ、感染者増が見られるものの、米国と同様にポスト・コロナを見据えた規制緩和政策に舵を切ったと思われます。

現在発表されている経済指標をご紹介しましょう。

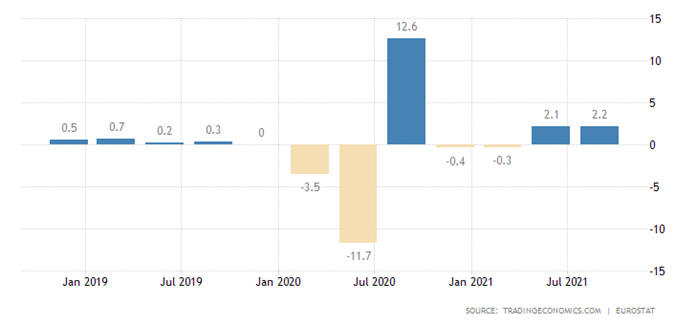

Euro Area GDP Growth Rate

Trading Ecinimics

https://tradingeconomics.com/euro-area/gdp-growth

ユーロ域のGDPデータもコロナ禍からの脱却しつつあることを示しているようです。

欧州株価推移

Trading Economics

https://tradingeconomics.com/euro-area/stock-market

ユーロ圏の上位銘柄によって構成される株価指数であるSTOXX 50ですが、コロナ禍の影響から逃れつつあるようにみうけられます。

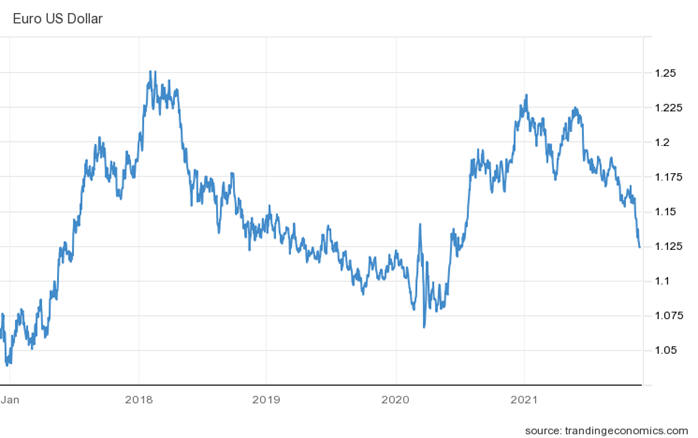

EUR/USD

Trading Economics(https://tradingeconomics.com/euro-area/currency)

コロナ禍が再拡大しているヨーロッパですので、直近、ユーロは切り下げているように見受けられます。

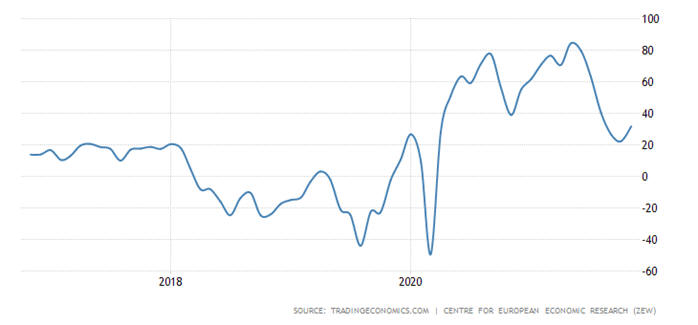

Germany Zew Economic Sentiment Index

Trading Economics(https://tradingeconomics.com/germany/zew-economic-sentiment-index)

EU圏の機関車、ドイツ経済の景況感を示すものに、民間調査会社であるZEW(欧州経済研究センター(ZEW:Zentrum

fur Europaische Wirtschaftsforschung:Centre

for European Economic Research

))が発表する景気先行指数があります。向こう半年の景気見通しに対する調査で、この指数が50を超えると景気が良いと判断されます。コロナ終息とともにV字回復をすると期待されていたようですが、足下の再拡大を受けて息切れしているように見受けられます。

現在のコロナ再拡大の状態、難民が押し寄せている現状に鑑みると、通貨としてのユーロにはネガティブな条件がそろっているようです。

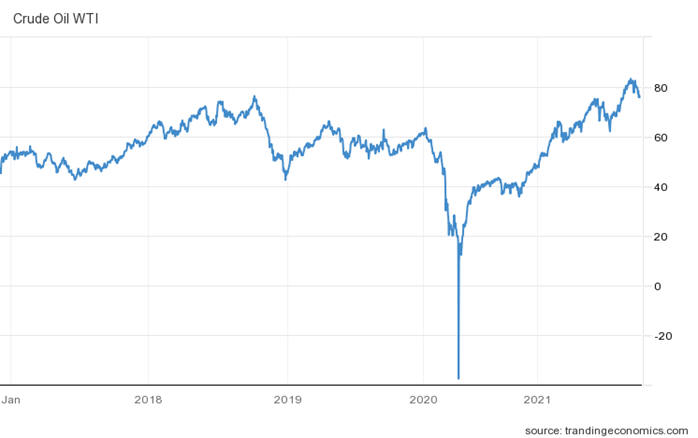

ロシア

2020年4月に代表的原油先物価格WTIがマイナスを記録するなど異常な値動きを示した原油価格は、2021年は一転高値で推移しています

Crude oil

Trading Economics

https://tradingeconomics.com/commodity/crude-oil

原油価格だけでなく、ロシアがヨーロッパ諸国に供給している天然ガス価格も高騰しています(「欧州で天然ガス価格が再び高騰、パイプライン承認遅れで」Reuters

https://jp.reuters.com/article/europe-gas-prices-idJPKBN2I21OX)。資源価格の上昇は原油や天然ガスの輸出国であるロシアにとって良いことばかりであるかというとそうでもなく、資源価格の高騰によってもたらされるルーブル高が輸出産業にマイナスになるなどかえって自国経済の足を引っ張る可能性があるなど、必ずしも原油高を歓迎しているばかりではないようです(「サウジとロシア、「減産幅縮小で足並み」のわけ」東洋経済 https://toyokeizai.net/articles/-/421251)。

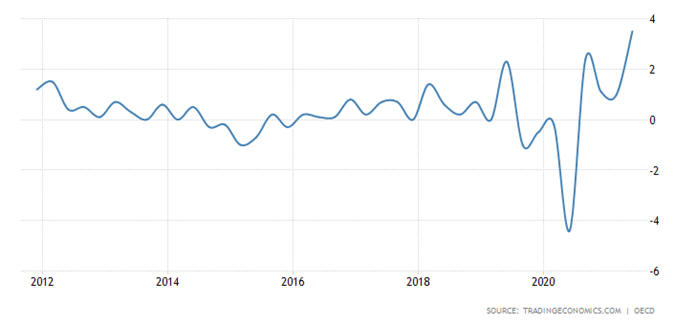

Russia GDP Growth Rate

Trading Economics

https://tradingeconomics.com/russia/gdp-growth

GDP成長率は2020年の落ち込みからの回復を示しているようです。

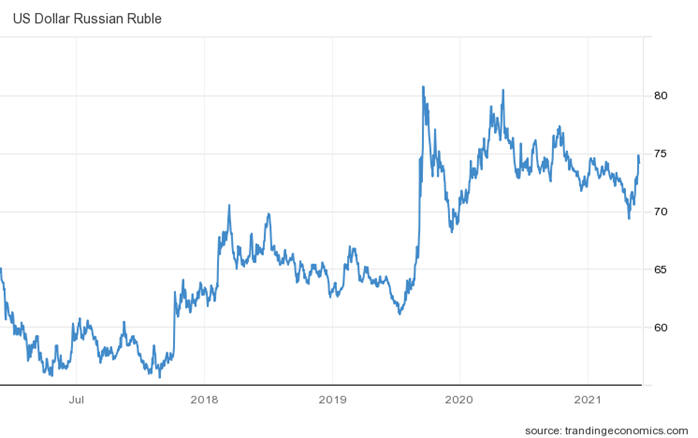

Russian Ruble

Trading Economics

https://tradingeconomics.com/russia/currency

一旦は強含んだルーブルですが、年末にかけ再び対ドルで安値圏にあります。ロシアの反体制派ナワリヌイ氏の毒殺未遂疑惑以来の国際的な孤立を深めており、欧米諸国による制裁はボディブローのようにロシア経済にのしかかっています。

依然としてプーチン大統領はストロング・スタイルを堅持しています。任期そのものは2024年までありますが、支持率の低下が報道されるようになりました(「プーチン氏の支持率が最低水準に、国民の意識変化とは?」朝日新聞DIGITAL

https://www.asahi.com/articles/ASN827GC5N81IIPE00Q.html)。

ロシアを巡っては、2021年11月ウクライナ方面に軍隊を集結しているとの情報が世界を駆け巡りました(「ロシア軍、ウクライナ侵攻を計画か−米が分析情報を同盟国に提供」Bloomberg

https://news.yahoo.co.jp/articles/cff028755f24a5d1e73683e95b6250804a2cf408)。同地域では難民のEU圏への受け入れを巡ってもイザコザが起きていることは、「EU圏の項でも触れたとおりです。行方が注目されます。

中東

2021年、中東地域で起こった最大の事件は米国のアフガニスタン撤退でしょう(「アフガニスタンから完全撤退

アメリカは今後どうする?【解説】」NHK

https://www3.nhk.or.jp/news/html/20210901/k10013236751000.html)。撤退を決定したのはトランプ政権ですが、米国による占領のコストはそれに見合う利益を生んでいない、という判断はバイデン政権でも共有されたのでしょう。

米国の撤退によるパワーバランスの空白は、そこを埋めようとする様々な勢力を引き寄せ、現在のところ小競り合いではありますが、混乱を生んでいるようです。様々な勢力の中には、国内にもイスラム教徒居住地域を抱え統治に苦労している中国やロシアも含まれています。中東地域は依然として火薬庫であり続けているようです。

結論

コロナ禍は本見通しの発表時点では終息した訳ではないようですが、各国政府はワクチン接種の進捗を見越して、アフターコロナへと舵を切ったようです。昨年時点ではコロナ禍が終結すれば、経済はV字型回復をするという見方が強かったようですが、現状、そのような回復を示している国はありません。そのような中、いち早くコロナ禍による緩和政策からの脱却(テーパリング)の開始を宣言したのが米国です。そのような宣言が可能であった背景には、実態米国経済が好調さがあることは間違いないでしょう。

その他の地域を見ると、ヨーロッパではコロナの感染が再拡大している、中国では恒大グループの破綻がいつ起こるのか懸念が高まっている、日本ではコロナ禍が終息したとしてもそもそも景気拡大を主導するビジネスなど見当たらない、といった状況にあり、相対的に米国経済の魅力が高くなり、投資の魅力度が高い、従ってドル需要も高くなる、といったことが予想されます。

従って、当面のドル高円安傾向が続くものと予想します。

本レポートは、為替状況の参考となる情報の提供を目的としたもので、いかなる投資勧誘を目的としたものではありません。本レポートは大國亨が信頼できると考える情報に基いて作成されていますが、その情報の正確性及び完全性に関していかなる責任を負うものではありません。本レポートに記載された意見は作成日における判断であり、予告なく変更される場合があります。

![]()