2020年12月1日

2021年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場および政治状況の概観

2020年度のドル/円相場は10円ほどの極めて狭い範囲での動きとなりました。

2020年度の経済状況における最大のファクターはコロナ禍であったと言えるでしょう。本レポートの地域別ファクターのパートで詳説いたしますように、コロナ禍の深刻化により各国とも軒並み大きなマイナス成長を余儀なくされました。コロナ禍の終息の見通しは本レポート発表時においても依然不透明で、長期間に及ぶにつれその影響は多様化・深刻化していくものと思われます。

その反面、コロナ禍による景気の低迷は2019年以前の超低金利政策による中銀バブルともいえる状態が破裂するのを防いだとも言えます。ただし、現状は中銀バブルが解消されたのではなく、破裂が先送りされた状況であると言えると思います。また、2019年には日本の景気停滞が目立っていましたが、現状世界中が景気後退に飲み込まれたかに見えます。

本見通しでも長年に渡り警鐘を鳴らしてきた地域紛争も、依然として各地で小競り合いを続けている状態です。東ヨーロッパではアルメニアとアゼルバイジャンが戦火を交えました。中東地域では米国とイランが対立を続ける一方、イスラエルがUAE・バーレーンと和平合意に達しました。本来であれば、大変喜ばしいことではありますが、問題になっていたパレスチナの取り扱いについて、前進は全くないと言ってよいと思われます。和平合意に達した国々はもとより、和平に達していない国々も複雑な事情・背景を持ち、将来の紛争の火種はくすぶり続けていると言えると思います。

トランプ大統領就任時には蜜月を演出した米中関係も一変、米国の対中貿易赤字の拡大を受けて経済制裁を発動するなど悪化の一途たどり、新型コロナウィルス(正式名称はCOVID19とか)をトランプ大統領は武漢ウィルスとか中国ウィルスと呼ぶまでになりました。

そんな中国ですが、近年その領土的野心を隠さなくなってきたようにも思えます。台湾、尖閣などに強い興味(中国は核心的利益と表現)を示しています。ただし、そのむき出しの野心には各国とも警戒を強めています。中国と周辺諸国の間、そして中国国内でも緊張関係が続いています。死者まで出るに至ったカシミール、表向き一国二制度をうたってきた香港も約束の期限を待たず本国並みとしましたし、尖閣諸島周辺の領海侵犯、新彊ウイグルにおけるイスラム教徒の弾圧、チベットにおけるチベット仏教徒(ラマ教徒)の弾圧など数多くの問題を抱えています。

また、中国の経済状況は、コロナ禍は抜け出した、と中国政府は強調していますが、米国の制裁が効果を上げつつあるとの観測もあり、依然不透明です、

コロナ禍は不動産価格にも影響を及ぼしているとの見方があります。日本でも在宅勤務が話題になりましたが、それは各国ともに同じ。在宅勤務が進めことによりオフィス需要の減退、都市部での地価下落、それに対して個人住宅への需要増、郊外地価の上昇が起こる、と考えている向きもあるようです。まだその傾向が確定したわけではありませんが、もしパラダイムシフトともいえるような変化が起きるのであれば、2021年度において地価変動が顕在化(単なる変動ではなく、大きな下落かもしれません)してくると思われますので、要注目でしょう。

コロナ禍の終息に向け、IMFは珍しくも積極的な財政政策の活用(https://www.imf.org/ja/News/Articles/2020/10/05/blog-public-investment-for-the-recovery)を提唱しました。これは日本経済新聞の記事(https://r.nikkei.com/article/DGKKZO65196400Z11C20A0DTA000?s=5)でも指摘されているように、評判の悪かったMMT理論(http://www.fpohkuni.com/Book%20Review%202020.htm#fujii)の事実上の再評価と言えるものです。ただ、MMT理論は、理論としてはそれほど難しくはありませんが、現実に適用するには財政政策を機動的かつ効果的に運用する必要性があります。日本政府の実績を鑑みると、積極的な財政政策が経済成長に資することなく、ゾンビ企業の存続に手を貸していたと思われる節もあります。日本のみならず、各国の成果が注目されるところです。

現時点ではトランプ大統領が法廷闘争を仕掛けている状態のため米国大統領選挙の決着が完全についたわけではありませんが、バイデン氏が次期大統領になることはほぼ確実と思われますので、バイデン氏の政策を前提として本見通しは書かれていることをお断りしておきます。

本見通しの筆者としては、2021年は世界経済の減速、そしてドル安円高というシナリオを支持するものであります。

コロナ禍は東アジアでは終息してきたかに思えますが、南アジア、ヨーロッパ、南北米大陸でも再流行しています。全体として終息が見えてきたとはとても言えない状況が続いています。

東アジアでもサービス業などへのダメージは年末にかけて顕在化してくるものと思います。それに対して各国政府は必死にコロナ対策政策を打ち出しています。その結果、世界経済は依然として低金利政策による中銀バブルとも言える状態が続いています。このQuasi

MMT政策(MMT近似政策)ともいうべき政策も、どの時点かで収束させなくてはなりません。コロナ再流行中は各国とも緩和政策を採り続けることが予想されます。この場合コロナ禍終息の時がそのターニング・ポイントになると思います。

コロナ禍の終息を以てアベノミクスのリバースが起こるものと思います。従って2021年度は円高傾向を予想いたします。

予想レンジ

ドル/円

85円〜110円

ユーロ/円

100円〜130円

USD/JPY

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=USDJPY=X&ct=z&t=ay&q=l&l=off&z=m&p=&a=

EUR/JPY

https://stocks.finance.yahoo.co.jp/stocks/chart/?code=EURJPY=X&ct=z&t=ay&q=c&l=off&z=m&p=&a=

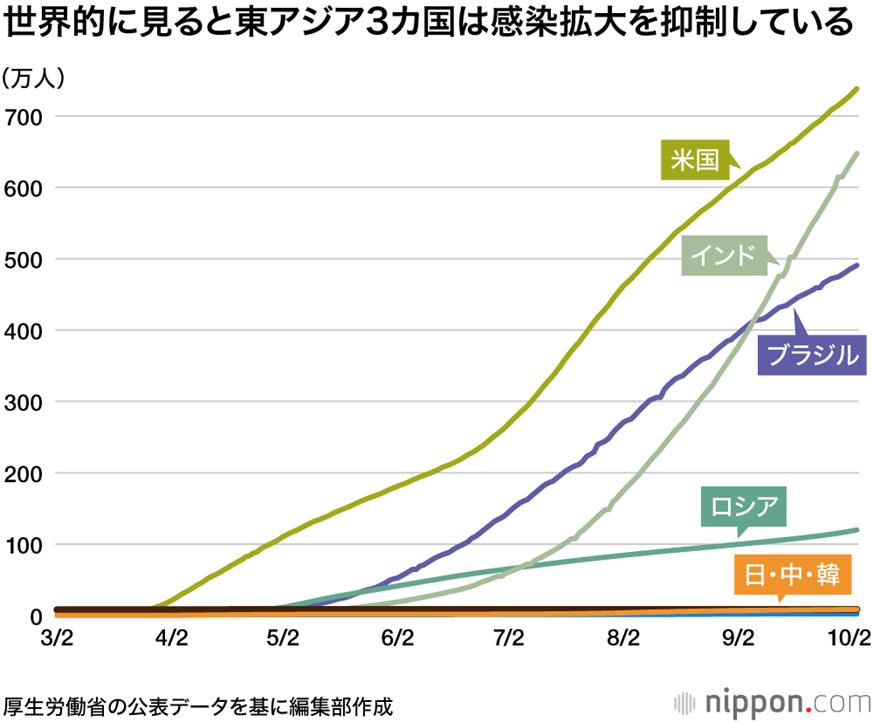

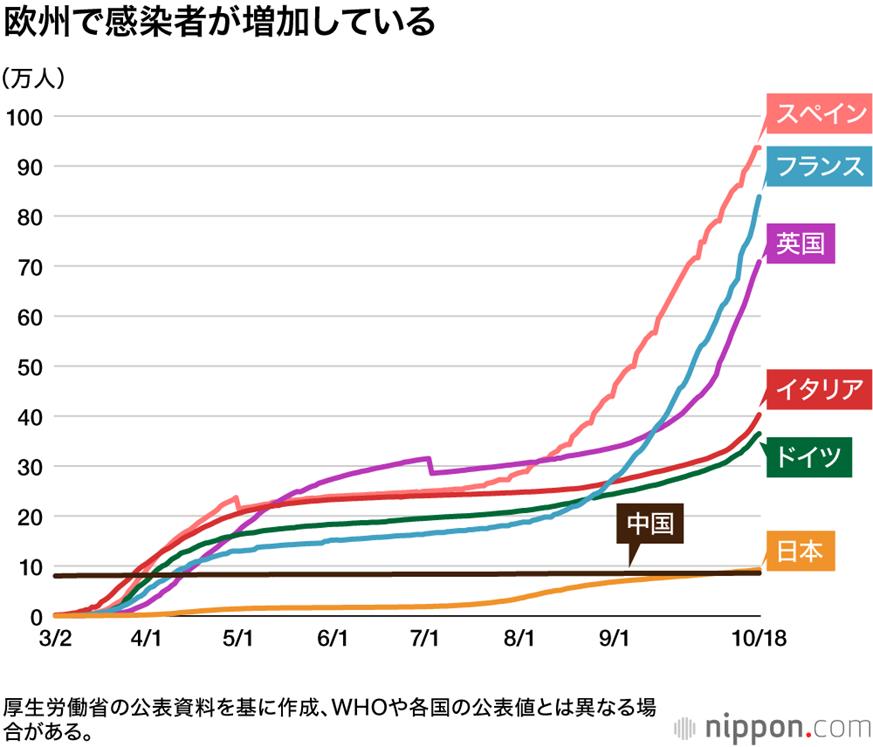

実人数の報道が多い中、100万人当たりの新規感染者のグラフがありましたので、ご紹介しておきましょう。

札幌医科大学医学部

附属フロンティア医学研究所

ゲノム医科学部門 人口あたりの新型コロナウイルス感染者数の推移【国別】 https://web.sapmed.ac.jp/canmol/coronavirus/index.html?s=y&n=j&f=y&c=1&p=1

縦の目盛りは対数表示ですのでご注意ください。

地域別ファクター/分析

日本

2019年10月に消費税が8%から10%に引き上げられました。2020年の経済低迷はコロナ禍によるものであるとの説が強く唱えられています。

総務省統計局

世帯消費動向指数(季節調整値)総世帯 四半期

総務省統計局

世帯消費動向指数(季節調整値)総世帯 月次

http://www.stat.go.jp/data/cti/index2.htmlより作成

しかし、世帯消費動向指数の月次データを見てみると分かる通り、コロナ禍以前に消費税の引き上げとともに消費が落ち込み、緊急事態宣言を受けさらに落ち込み、その解除により一時的な回復を見せるものの、本格的な回復には至らずといった状況が読み取れます。消費税のように全体にかかる税金の税率を増加させても経済学的には消費に対してはニュートラルであるとの説が当時盛んに主張されましたが現実にはネガティブな影響が出たことが明らかに見て取れます。

昨年も掲載したGDPデフレーターですが、2020年度10月時点で103.68という数値を記録しています。物価指数などとは算出方法が異なりますので直接の比較はできませんが、一般的にGDPデフレーターが100を超えているということは、名目GDPが実質GDPを超えている、つまりインフレ状態にあることを示しています。確かに物価2%目標には到達していませんが、インフレはすぐそこに迫っているような気がします。

|

年 |

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

|

|

96.17 |

98.98 |

100.71 |

101.66 |

103.16 |

104.46 |

106.14 |

105.98 |

106.64 |

108.89 |

|

年 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

|

111.72 |

115.00 |

116.91 |

117.58 |

117.89 |

117.26 |

116.68 |

117.27 |

117.21 |

115.68 |

|

年 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

114.08 |

112.82 |

111.17 |

109.37 |

108.17 |

107.05 |

106.10 |

105.33 |

104.30 |

103.66 |

|

年 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

101.69 |

99.99 |

99.23 |

98.90 |

100.62 |

102.78 |

103.06 |

102.83 |

102.72 |

103.33 |

|

年 |

2020 |

|||||||||

|

|

103.68 |

単位: 指数

※数値はIMFによる2020年10月時点の推計

※SNA(国民経済計算マニュアル)に基づいたデータ

世界経済のネタ帳 https://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP_D&c1=JP&s=&e

冒頭でQuasi MMT理論について触れました。日本は先進各国に先駆けて1990年代以来MMT理論の実践をしてきたともいえます。その結果がGDPの2倍を超える債務残高となって表れているわけです。確かに債務が増えても日本国は破綻しているわけではありませんので、MMT理論の正しさの証左であるとも言いうるかもしれません。

資料:GLOBAL NOTE 出典:IMF https://www.globalnote.jp/p-data-g/?dno=8870&post_no=1339

しかし、同時に各国に一人当たりGDP

の推移を眺めると1990年代には世界トップクラスであった日本が、残念ながら各国の後塵を拝するようになった姿が浮かびます。日本はようやっと20年前の水準を維持しているうちに各国は経済成長を果たし、次々に日本を追い抜いていったことが分かります。確かに日本は破綻しておりませんが、財政政策を積極的に用いて経済成長を果たしてきたとはとても言えない状況であることは結果が示している通りです。

安部政権以来の高値圏にある日経平均株価ですが、一部上場企業のうち実に8割の企業の大株主になっているとの報道がありました(朝日新聞 2010/10/23 公的マネーが大株主、東証1部の8割 4年前から倍増 https://news.yahoo.co.jp/articles/2116666269de8f20b8e2d862e189c2cdc628d9bb)。かなり異常な株価形成と言えるでしょう。相場が崩れるようなことがあると、公的資産に大きな毀損が出ることはもちろんのこと、いったん下落が始まると歯止めが効かなくなってしまう危険があります。

さしものQuasi MMT理論も資金を有効活用することができず、単なるバラマキ政策の域を出ず、ゾンビ企業の延命に資するだけであればその効果は全くない、ということの証左でもあると言えるでしょう。

Average wages Total, US dollars, 2019 or

latest available Source: Average annual wages

OECD

https://data.oecd.org/earnwage/average-wages.htm

平均賃金もOECD加盟35か国中24位の30,862ドル。OECD平均は40,859ドルでした。ちなみに米国は60,584ドルでした。ジャパン・アズ・ナンバーワンなどと称していた時代から30年、日本がいかに停滞していたかお判りになると思います。

また、GDPデフレーターが上昇しているということは、Quasi

MMT理論の限界(MMT理論では財政拡大の歯止めはインフレ率で決まるとしています)に近付いているのかもしれません。

IMFがお墨付きを与えたことから財政政策の拡大が各国で続くものと思いますが、安倍政権から変わった菅政権はどのような成長戦略を描こうとしているのでしょうか。現在のところ確たるビジョンは見えていません。

国内総生産増加率 実質季節調整系列(前期比)

内閣府 (https://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2020/qe202_2/gdemenuja.html より作成)

菅首相は地銀再編を促す発言をしています(Diamond Online

地銀再編が菅首相誕生で本格化、加速する地方エリートたちの没落

2020/10/5

https://diamond.jp/articles/-/250023)。

金融機関の疲弊何もコロナ禍の影響ばかりではなく、それ以前よりの低金利政策によって痛めつけられてきました。コロナ禍により資金需要は増えたでしょうが、前向きな資金需要ではなく、殆どは売上低迷による資金ショートに端を発する後ろ向きの資金需要であったと思われます。体力の弱っている地銀などにはそれに協力できるはずはなく、今後ますます苦しい状況になりそうです。

地銀ではありませんが、2020年5月、期末決算に絡んで保有CLO(Collagenized

Loan Obligation、リーマンショックを引き起こしたCDOの一種)の3月末の保有残で7兆7000億円になりましたが、その評価損が4000億円超になったと発表しています(Bloomberg

2020/5/27 農林中金:CLO評価損は4000億円超、新規投資は引き続き抑制へ https://www.bloomberg.co.jp/news/articles/2020-05-27/-7000)。さすがに農林中金ですので減損計上対象になるほどではないとしていますが、このようなデリバティブ商品を購入せざるを得ない背景には長く続く低金利政策が背景にあります。これは日本の金融機関、特に運用力の弱い地銀などにとって状況は同じはずであり、コロナ後に金融市況に混乱があれば、日本の金融機関にも大いに悪影響があると思われます。注意が必要でしょう。

GDPの成長率にもしっかりとコロナ禍の影響は見て取れます。現在のところめぼしい経済政策を打ち出していない菅政権でしが、どのような成長戦略を打ち出してくるのか注目されるところです。

日本など15か国が参加するRCEP(東アジア地域包括的経済連携)が2020年11月15日発効しました(日本経済新聞 2020/11/15 RCEP、15カ国が署名 世界貿易3割の大型協定に https://www.nikkei.com/article/DGXMZO66249440V11C20A1I00000/)。参加国で世界GDPあの30%を占めるという大型自由貿易協定です。元々関係の深い諸国ですので、この協定により貿易が増えるというものでもないのでしょうが、ちょうどアメリカ・ファーストのトランプ政権から世界協調路線のバイデン政権に変わったこと、コロナ禍が終息すれば、低迷している貿易復活の追い風になることなど、経済にとってはプラス材料だと思います。

この協定には中国が参加しています。中国は表向き、「習氏は、サプライチェーン(供給網)を「政治化、武器化することに断固として反対する」」と言っていますが、2020年4月の会議で「習氏は「国際的な産業チェーンのわが国との依存関係を強め、外国が供給を止めることに対する強力な反撃・抑止能力を作らなければならない」と号令をかけた」ともいわれています(SankeiBiz 習近平氏、米圧力に「反撃能力」 対中依存向上を指示 2020/11/03 https://www.sankeibiz.jp/macro/news/201103/mcb2011030013006-n1.htm)。最近の中国は衣の下から鎧が見えても気にしないようです。

また、対中国の貿易赤字の増大を懸念したインドはスタート時点からの参加を見送っています。米国も参加していませんが、国際協調路線のバイデン政権がどのように動くかは不明です。TPPへの参加も含め、どのように動くか大いに注目されるところです。

2021年に予定されているオリンピックの行方も気になるところです。その是非はともかく、現状ではIOCもJOCも開催の方針を示しています。が、たとえ開催された場合でも来日観光客数や日本人の観戦客の低迷、まして開催されなかった場合の日本経済に与えるダメージ、などなど憂慮すべき様々な影響が考えられます。用心が必要でしょう。

また、バイデン政権は環境政策にも力を入れるであろうと言われています。脱炭素への動きが非常に鈍い日本です。環境政策も見方を変えれば新しい産業分野が生まれるということでもあります。環境政策をうまく日本の成長戦略に取り入れられるかどうかも菅政権に課された課題であると思います。

現在のところコロナ対策に終始している日本政府ですが、遅かれ早かれコロナ禍は終息するはずです。そのときこそ各国政府のポスト・コロナを睨んだ政策が明らかになります。

中国

新型コロナの初声減として名指しされた中国ですが、なんだかんだと言っても共産党の強力な指導の下2020年11月時点ではその抑え込みに成功したようです。

2020年の第2四半期(4〜6月)GDPは、前年同期比3.2%増とプラスに転じ、第1四半期(1〜3月)の大幅な落ち込みから回復したとされています(JETRO 新型コロナに伴う不調から急回復(中国)2020年9月4日 https://www.jetro.go.jp/biz/areareports/2020/d8a3e69a77d2e887.html)。

China GDP Growth Rate

Trading Economics

(https://tradingeconomics.com/china/gdp-growth)

下に本見通しで毎年のように出している建機大手のコマツのデータを上げておきます。

1枚目は例年お見せしている建設・鉱山機械の伸び率を示したデータです。中国はコロナの影響というより、2019年にはすでに需要が大きく低下しておりましたが、2020年4月から需要が回復しているのが見て取れます。

もう一つ、コマツが出しているKOMRAXのデータをお見せしましょう。こちらは建機の稼働率を示したデータです。こちらのデータからは、確かに2019年度のような落ち込みをしましてはいませんが、2020年も前年からは大きく回復はしていない、つまり前年度同様の低迷した稼働率のまま推移していることが読み取れます。

コマツ https://home.komatsu/jp/ir/demand-orders/__icsFiles/afieldfile/2020/10/07/komtrax_202009.pdf

コロナの流行により一時減少した外貨準備高も8月末には5か月連続して増加していると報じられました(日本経済新聞 2020/9/8

https://www.nikkei.com/article/DGXMZO63537180X00C20A9FF8000/)。こちらも中国の経済が始動し始めていることを示していると言えるでしょう

コロナの流行状況ですが、感染者推移のグラフによると落ち着てきていることが分かります。感染者の実数も、人口を勘案すると中国の方がはるかに感染率は低いことが分かります。

nippon.con

https://www.nippon.com/ja/japan-data/h00835/

ただし、そんな日中韓の感染者数も米国、インド、ブラジル(このグラフには欧州は含まれていません)といったコロナが再流行している地域と比べると全くレベルが異なることが分かります。

その原因は未だに解明されてはいませんが。実態として少ないことが分かります。

nippon.com

https://www.nippon.com/ja/japan-data/h00835/

2012年に中国の最高指導者、翌年には国家主席となった習近平は2018年には終身の国家主席に就任しました。

このころから中国はその覇権主義、領土的野心をあらわにするようになりました。巨大な経済圏構想である「シルクロード経済ベルトと21世紀海洋シルクロード」(一帯一路)を打ち出す一方で、台湾や尖閣列島は中国にとって「核心的利益」がある地域として、領土意識をむき出しに慕います。また、すでに中国が取り返した香港については、2019年に成功を目指した逃亡犯条例改正案は一応廃案となったものの、諸外国の抗議もものかわ、2020年に入ると緊急状況規則条例、国家安全法なども施行されました。簡単に言ってしまうと、今後香港は完全に中国の一部であり、中国本土と同様に中国共産党の指導の下のおかれると宣言したことになります。

まら、2020年10月に開催された5中全(党中央委員会第5回全体会議)でもこの傾向は強まっています(Record

China 2020/11/05

「三つの新」

五中全会コミュニケの核心的内容

https://www.recordchina.co.jp/b849268-s16-c10-d0035.html)。また、2035年には、経済規模でも米国を抜くと宣言しています。

また、2020年11月に開かれた全人代(中国全国人民代表大会)では、「外国船が中国の管轄する海域で違法に活動し、海警局の停船命令などに従わない場合は武器の使用を認める」という海警法(海上警備を担う中国海警局の権限を定める)を公表しました(共同通信 2020/11/04 「中国、海上警備に武器使用へ」 https://this.kiji.is/696716335757526113)。この法案の対象地域には間違いなく日本の沖縄県・尖閣列島が含まれています。本格的な紛争リスクが懸念されます。最近も中国共産党の方針に反対の香港立法会議員の資格をはく奪するとしてゴタゴタしています(日本経済新聞 香港、民主派4議員排除 15人辞職へ 中国統制強化で 2011/11/11 https://www.nikkei.com/article/DGXMZO66082710R11C20A1MM8000/)。

このようなむき出しの覇権主義・拡大政策に対しては、世界各国で様々な反発を呼び起こしています。

まず、一帯対一路構想に対しては、参加諸国から借金漬けにして国家の主導権を握ろうとしている、といった懸念から、直接的な経済的利益に与る指導者はともかく、人心の把握に失敗しているともいわれています(JBpress

「一帯一路共栄圏」の民心掌握に失敗する中国の末路

https://jbpress.ismedia.jp/articles/-/61910)。また周辺各国や遠く離れた国からも反発を呼んでいます(スウェーデン、中国との姉妹都市を相次ぎ解消 孔子学院の閉鎖も 大紀元 2020/4/24

https://www.epochtimes.jp/p/2020/04/55474.html)。また、革新的利益の一つである台湾ともいささかマンガチックな諍いを起こしています(台中外交官らがフィジーで乱闘、菓子の飾りの台湾旗が火に油? AFP 2020/10/19

https://www.afpbb.com/articles/-/3310748)。

また、軍事的にも先ごろ開かれた日米豪印外相会議(外務省 2020/10/6 第2回日米豪印外相会合 https://www.mofa.go.jp/mofaj/press/release/press6_000682.html)などは背景に中国に対する軍事同盟の意味合いもあると言われています。菅首相はアジア版NATOを否定する発言をしていますが(ZAKZAK 菅首相「アジア版NATO否定発言」で米が日本の対中姿勢警戒 “親中派のドン”二階幹事長の存在も気がかり 有本香氏「厳しい対中態度を」 2020/10/24 http://www.zakzak.co.jp/soc/news/201024/pol2010240002-n1.html)、

またカシミールではインドとの間で実際の小競り合いも起きています(インドと中国、国境付近で衝突 インド兵20人以上死亡か BBC

2020/6/17 https://www.bbc.com/japanese/53074215)。

米国の厳しい対中政策も、貿易的側面ばかり強調されていますが、その裏に将来をにらんだ覇権争いが隠されていることは昨年も指摘したとおりです。

中国は2015年に「中国製造2025」計画(日本経済新聞 中国製造2025とは https://www.nikkei.com/article/DGXKZO38656320X01C18A2EA2000/)によって、将来的に覇権国家になることを事実上宣言しました。それに対して米国も同様の計画(国防省「Assessing

and Strengthening the Manufacturing and Defense Industrial Base and Supply Chain

Resiliency of the United States」Department

of Defense

https://media.defense.gov/2018/Oct/05/2002048904/-1/-1/1/ASSESSING-AND-STRENGTHENING-THE-MANUFACTURING-AND%20DEFENSE-INDUSTRIAL-BASE-AND-SUPPLY-CHAIN-RESILIENCY.PDF)を遅ればせながら発表、対抗姿勢を表明しました。

米国が台湾に武器売却を決定したことに対しては米国の企業、個人に対して制裁を科しています(Newsweek 中国、台湾への武器売却巡り米企業に制裁を科す方針 2020/10/27 https://www.newsweekjapan.jp/headlines/world/2020/10/298051.php)。

米国は世界の警察官であることは止めようとしているようですが、だからと言って簡単に覇権を手放す意志はないようです。

以下、とりあえず最近の経済指標のチャートを掲載しておきましょう。

GDP成長率(年率)

Trading Economics (https://tradingeconomics.com/china/gdp-growth-annual)

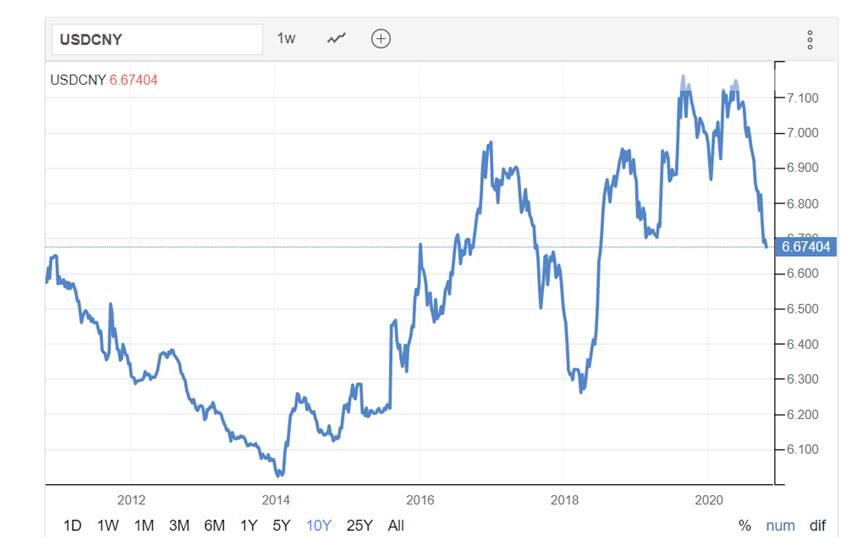

Chinese Yuan/USD

Trading Economics (http://www.tradingeconomics.com/china/currency)

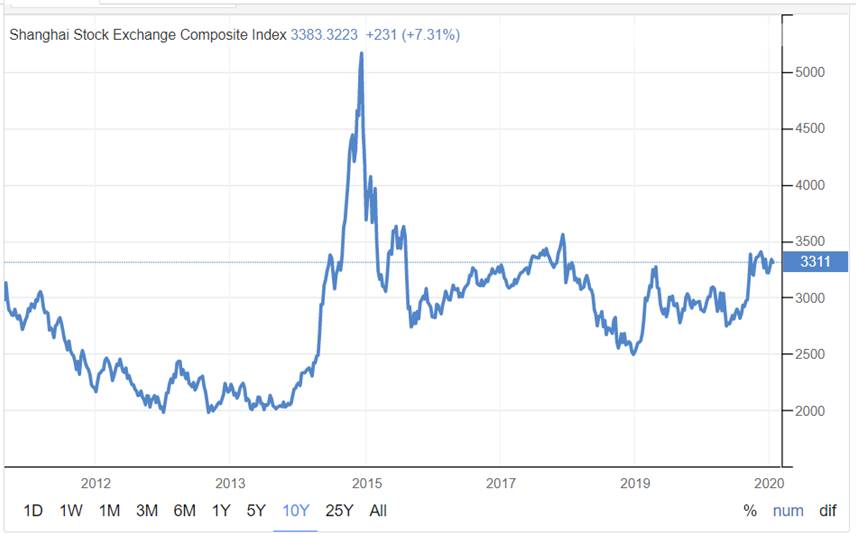

China Shanghai Composite Stock Market

Index

Trading Economics (https://tradingeconomics.com/china/stock-market)

いずれもコロナ禍の影響は割合と軽微にとどまっていることを示しています。

China Government Debt to GDP

Trading Economics (https://tradingeconomics.com/china/government-debt-to-gdp)

政府債務のGDP比のグラフからは、ここ25年間、ほぼ一貫して債務比が上昇していることは分かります。また50%ですので、日本に比べれば健全、とも言えますが、これ以外に地方政府、企業債務などについてはいくらあるのか分かりません。公表されている統計数値は中国の対外債務の一部である可能性があります。

中国国内のコロナ禍は今のところ沈静化しているものと思われますが、諸外国ではまだまだ収まっていると言えないと思います。ということは、中国の輸出にとっても大きな影響があるはずです。

それでも、2021年の中国にとっての最大の波乱要因は、対外紛争にあると思います。対外紛争は間違いなく中国の経済的な成長性・安定性に対してネガティブな影響を与えるはずです。コロナ禍で各国が内向きになっている現状において中国はどのような政策をとってくるのでしょうか。

米国

2020年の米国はコロナ禍と大統領選挙に終始したかに思います。大混戦に陥った大統領選挙は一応バイデン氏勝利となりました。トランプ氏は今後法廷闘争を仕掛けてくると思われますが、よほど確たる証拠が提出できない限り大統領選挙結果が覆るとは思われませんので、本見通しではバイデン氏勝利を前提として今後の見通しとしたいと思います。

バイデン新大統領の経済政策で注目されるのは、対中国政策です。就任当初は蜜月を思わせた米中関係ですが、その後トランプ前大統領は大きく反中国へと舵を切りました。これは貿易関係だけではなく、米国の安全保障政策が大きく関わっていることは中国の個別分析のところでご説明したとおりです。

バイデン新大統領が副大統領を務めたオバマ政権時代を含め、近年の民主党政権では親中国とも思われる政策が採用されてきました。経済成長すれば中国も民主化する、という希望的観測に基づいて、中国に対して融和政策がとられてきましたが、中国は共産党の一党独裁体制は全く揺らいでいません。

また、米国は現在世界の覇権国ではありますが、一国で覇権を維持し続けることが難しく、いつまでも世界の警察官でいることは経済的にも負担が大きすぎることから多極化した世界体制に移行することを視野に入れているものと思われていたことは去年までの本見通しでも触れていた通りです。ただ、現状のまま中国の台頭を許すと、米国にとって極めて不利な形で覇権が移行することが明らかになってきたため、トランプ前大統領時代に、かなり慌てて、大きく舵を切ることになったのだと思われます。

2020年の大統領選挙期間を通じて、バイデン新大統領が対中国政策について詳細に語ったことはありませんでした。従って現段階では不確定要素が多いため確定的な予想はできませんが、中国は東シナ海での活動を活発化させています。東シナ海で中国が核心的利益としている場所として挙げられるのが台湾、そして尖閣諸島です。

バイデン新政権で国務長官に着くともいわれているスーザン・ライス氏はかつて尖閣問題に関して「米国は主権の問題には立場を取らない」(日本経済新聞 2012/11/21 ライス大統領補佐官、米中「G2論」容認を示唆 https://www.nikkei.com/article/DGXNASGM2100S_R21C13A1EB1000/)と発言しています。これに対して菅首相はわざわざ電話会談で尖閣列島は日米安保条約の適用範囲であることを確認したと言われます(産経新聞 バイデン氏、尖閣防衛義務を明言 菅首相と電話会談 早期対面でも一致 2020/11/12

https://www.iza.ne.jp/kiji/politics/news/201112/plt20111211330005-n1.html)。こんなことをわざわざ確認しなくてはならないことに日米首脳の意識の差が表れているような気がします。

2020年11月23日に発表された閣僚人事ではアンソニー・ブリンケン氏が国務長官に指名される模様です。ブリンケン氏はオバマ政権時に国務副長官を務めていましたので、オバマ政権時の対中政策が受け継がれるのかどうか注目されます(日本経済新聞 バイデン氏、国務長官にブリンケン氏起用か 米報道 https://www.nikkei.com/article/DGXMZO66541690T21C20A1FF8000/)。

またバイデン新大統領の次男のハンター・バイデン氏はとかくの噂のあるウクライナ企業のほか中国のファンド会社にも在籍しいたなど、中国とも極めて親しいとされています(文春オンライン 《バイデンのアキレス腱》コカイン使用の「溺愛次男」に中国支援ファンド在籍の過去 2010/11/10

https://bunshun.jp/articles/-/41387)。

日本としては大いに気になるところですが、2020年現在、もし中国が尖閣諸島の領有権を云々する(そして実力行使)場合、尖閣諸島から170キロほどしか離れていない台湾も当然のことながら視野に入っているはずです。岩礁が大きくなったような無人島と、2千万人以上の人口を持つ米国の同盟国である台湾とでは、その政治的意味は大きく異なります。これから徐々に明らかになっていくバイデン新政権の政策が注目されるところです。

Dow Jones Industrial Average

Trading Economics (https://tradingeconomics.com/united-states/stock-market)

2020年、コロナ禍の影響が一時見られましたが、バイデン新大統領当選を受けて高騰しています。ただし、コロナは再流行を見せているようで、来年にかけての冬の期間、つまりインフルエンザの流行期間は大いに心配されます。ただしFRBも現在の相場について非常に不安定であり、株式などの資産価値は「大幅下落しやすい」と警告を発しています(時事 株価「大幅下落」を警告 コロナ、金融安定にリスク―米FRB 2020/11/10

https://www.jiji.com/jc/article?k=2020111000516&g=int)。

2009年6月に始まったとされる長きにわたる米国の景気拡大局面は、2020年2月に終わったとの発表がNBER(National

Bureau of Economic Research)よりありました(https://www.nber.org/news/business-cycle-dating-committee-announcement-june-8-2020)。

コロナの影響は単純な経済の落ち込みにとどまらない可能性があります。昨年も日本のソフトバンクが巨額の出資をしたことで話題になったウィーワークの話題を取り上げましたが、コロナ禍による在宅勤務の広がり、それに伴うオフィス需要の低迷が急速に現実化しつつあります。

United States GDP Growth Rate

Trading

Economics

(https://tradingeconomics.com/united-states/gdp-growth)

コロナ禍の影響からGDP成長率のグラフとしてはあり得ないような落ち込みとそこからの回復を示しています。米国は12月現在再度のコロナ禍に襲われているようです。現在のコロナ流行の影響は未だ統計的には明らかなっていません。それどころかダウ平均は史上最高を更新する活況を呈しています。この状況をどのように説明するかについてはワクチン開発への期待など色々な解説が加えられていますが、再度のコロナ流行により、すでにかなり痛めつけられていたはずの個人、中小企業、あるいは米国にとっては最大の稼ぎ時であるはずのクリスマス商戦への影響などは未だに織り込まれてはいないようです。こういった要因が統計数値とともに明らかになるのは2021年初頭でしょうか。マーケットの混乱には注意が必要でしょう。

United States

Unemployment Data

Trading Economics

(https://tradingeconomics.com/united-states/unemployment-rate)

失業率のグラフも波乱を示しています。2020年10月(最新)の失業率が6.9%ですから、まだまだ高い水準にあります。

United States Disposable Personal Income

Trading Economics

(http://www.tradingeconomics.com/united-states/disposable-personal-income)

2019年米国の経済界では長短金利の逆転が話題になっているようです。3カ月物と10年物で比べた金利差は、約1年の逆転を経て通常の状態に戻った様に思われます。やはり、コロナ禍により先が見通せなくなったことを示しているのでしょう。

United States 3 month bill yield vs.

10year Government Bond

Trading

Economics

(https://tradingeconomics.com/united-states/3-month-bill-yield)

アメリカ第一主義を掲げたトランプ政権に変わり、国際協調路線を強調するバイデン政権に代わり、どのような貿易・対外政策がとられるのかが注目されます。国際協調路線とはいえ、歴代民主党政権の時代、対日本の貿易赤字に対しては非常に厳しい対応がとられてきました。どのような対日政策がとられるのでしょうか。

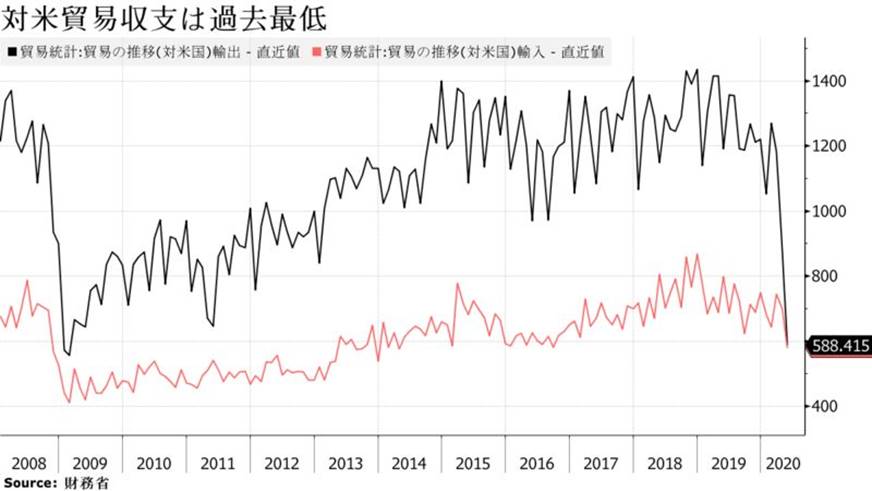

チャートからはコロナ禍の影響が強く感じられます。

United States

Balance of Trade

Trading Economics (http://www.tradingeconomics.com/united-states/balance-of-trade)

ただし、対日貿易赤字はコロナ禍もあり減少しているようです。

(Bloomberg

日本の対米貿易黒字は過去最低、コロナ影響で自動車輸出が急減

2020/6/17

https://www.bloomberg.co.jp/news/articles/2020-06-17/QC1PEXT0G1KW01

様々な統計数値から、現在もまだコロナ後遺症を克服していないことがうかがえます。直近の統計数値は現状では明らかになっていませんが、現在コロナが再流行していることから、米国経済状況の悪化が大いに考えられます。その場合でもコロナ禍克服を最大のテーマとして現状のQuasi

MMT政策が採用されていくのだと思います。再流行は今後寒冷な冬を迎え、インフルエンザとともにコロナも流行するのかもしれません。

しかし、いくらMMT理論と言っても、無制限の財政拡大を許容しているわけではありません。春を迎えるころ、コロナやインフルエンザのようなウィルス性の疾患が減少すると、MMT理論張りの財政拡大政策はひと段落するかと思われます。そのような政策転換ポイントが要注意だと思われます。

バイデン政権の対日政策がはっきりしませんので確定的ではありませんが、対日融和政策がとられる、ということだけはあり得ないのではないでしょうか。

唯一確かなのは、米国は覇権を一国だけで支える国ではなくなったということです。従って、ドルは弱くなる、と予想します。

EU圏

2020年、EU圏もコロナ禍に始まり、コロナ禍に終わったと言って良いでしょう。現在進行形で第2波が深刻化、欧州連合(EU)の欧州疾病予防管理センター(ECDC)は10月23日、新型コロナウイルス感染の最新のリスク分析を発表し、EU27カ国のうち23カ国と英国を3段階中で最も高い「深刻な懸念」に分類しました(jiji.com

2020/10/24

https://www.jiji.com/jc/article?k=2020102400275&g=int)。

2019年にあれだけ大騒ぎしたBREXITの問題も、コロナ禍が深刻化したことにより、どこかへ行ってしまったようです。現在、英国がEUを脱退した後も同国にEU法が適用され続ける「移行期間」(2020年12月31日が期限)にありますが、その移行期間中に話し合うはずであったFTAの問題などは未解決のままです。未解決のまま期限が切れた場合はどうなるのか、は不透明です。

Euro Stat

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Unemployment_statistics

数年間にわたり低下し続けてきた失業率も、コロナの影響から跳ね上がっています。

nippon.com

https://www.nippon.com/ja/japan-data/h00673/

米国、ブラジル、インドといった流行各国よりは少ないとはいえ、かなりの数の感染者が出ていることが分かります。こうした状況を受け、各国は様々な規制強化に乗り出しています。

また、冬の到来によるコロナ禍再拡大により、ヨーロッパ各国は再びロックダウン政策を採用しつつあります。クリスマス商戦に大きな制限がかかることになりますので、景気への影響が大いに懸念されるところです。

こうした中、改めて注目されているのがロックダウン政策を採らなかったスウェーデンの取り組みです。集団免疫の考え方そのものにも賛否両論あるようですがスウェードン当局は集団免疫を獲得しつつあると発表しています(デイリー新潮 スウェーデンが「集団免疫」を獲得 現地医師が明かす成功の裏側 2020/10/18 https://www.dailyshincho.jp/article/2020/10180557/)。

その成否については後日の科学的調査が明らかにしてくれるものと思います。

現在発表されている経済指標で比べてみるとどうでしょうか。

Sweden GDP Growth Rate

Trading Economics

https://tradingeconomics.com/sweden/gdp-growth

Euro Area GDP Growth Rate

Trading Economics

https://tradingeconomics.com/euro-area/gdp-growth

France GDP Growth Rate

Trading Economics

https://tradingeconomics.com/france/gdp-growth

必ずしも集団免疫策を採用したスウェーデン当局が間違っていたとは思えませんがいかがでしょうか。

長らくIMF専務理事であったラガルド氏が2019年11月に新しく欧州中央銀行(ECB)総裁に就任しました。就任会見において欧州各国(特にドイツは名指し)が明確に金融緩和に代わって財政出動することを求めました。今回のコロナ禍で財政政策活用の重要性を改めて強調しています(Bloomberg

ECB、必要に応じて行動する−ラガルド総裁が欧州議会に表明

https://www.bloomberg.co.jp/news/articles/2020-09-28/QHDGMYT0G1LB01)。ただし、「パンデミック緊急購入プログラム(PEFF)は一時的で対象を絞った措置だと、ラガルド総裁は強調。低金利が長期化すれば副作用をもたらし得るとの認識も示した」(同)とくぎを刺すことも忘れていません。

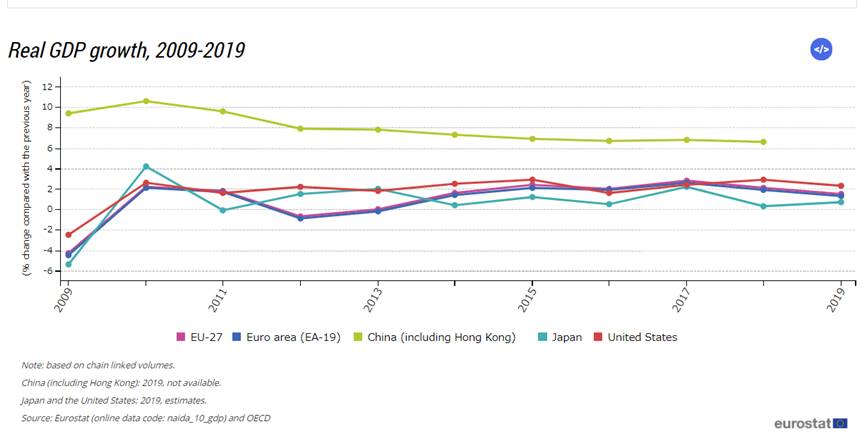

Eurostat (https://ec.europa.eu/eurostat/statistics-explained/index.php?title=National_accounts_and_GDP)

中国以外は低いGDP成長率になっています。

欧州株価推移

Trading Economics

https://tradingeconomics.com/euro-area/stock-market

ユーロ圏の上位銘柄によって構成される株価指数であるSTOXX 50ですが、2019年度は上昇基調にあったものの。2020年に入りコロナ禍から大きく下落、回復するに至っていません。

EUR/USD

Trading Economics(https://tradingeconomics.com/euro-area/currency)

コロナ禍が再燃したヨーロッパですが、米国も同様の状態であること、大統領選挙で混乱があるのではないかという懸念などから対ドルでは直近強含んでいるようです。

Germany Zew Economic Sentiment Index

Trading Economics(https://tradingeconomics.com/germany/zew-economic-sentiment-index)

EU圏の機関車、ドイツ経済の景況感を示すものに、民間調査会社であるZEW(欧州経済研究センター(ZEW:Zentrum

fur Europaische Wirtschaftsforschung:Centre

for European Economic Research

))が発表する景気先行指数があります。向こう半年の景気見通しに対する調査で、この指数が50を超えると景気が良いと判断されるのだそうですが、コロナ禍の終息を込んで9月には2004年以来の高値を付けました。

ドイツ経済はV字型回復をする、という見方が依然として強いようですが(Bloomberg ドイツ、今年の経済成長予測を上方修正−輸出依存低下でコロナ禍軽減 2020/9/1

https://www.bloomberg.co.jp/news/articles/2020-09-01/QFXZ5LDWLU6M01)、一方でドイツ銀行の業績が赤字続きでリストラも行っているとのニュースもあります(朝日新聞 2020/7/29 ドイツ銀、第2四半期は赤字 コロナ禍と事業再編コストで http://www.asahi.com/business/reuters/CRBKCN24U0TG.html)。単純にドイツ銀行が破綻する、ということではないようですが、注意が必要でしょう。

また、オーストリアとフランスでイスラム過激派のテロが発生しましたが、その後他のヨーロッパ諸国でもテロへの警戒レベルが引き上げられています。折からコロナ禍の真っ最中であり、経済へのダメージは避けられないところです。この問題はコロナ禍が終息しても簡単には収まりそうもありませんので、引き続き注意が必要だと思われます(NEWSWEEK日本版 フランスの次はオーストリア──相次ぐイスラム過激派テロに身構える欧州 2020/11/04 https://www.newsweekjapan.jp/stories/world/2020/11/post-94898.php)。

2021年も同様の状況が続くとみられるユーロ圏ですので、対円での為替レートも円高を予想します。

ロシア

現在、ストロング・スタイルを堅持するプーチン大統領が4期目の大統領職を務めているロシアですが、経済状況は必ずしも良いとは言えないようです。肝心のプーチン大統領にも健康不安説が出ています(The

Sun PUTIN OUT TO PASTURE Does Putin have Parkinson’s and who would replace him

if he resigns? 2020/11/06

https://www.thesun.co.uk/news/13125878/does-putin-have-parkinsons-who-replace-resigns/)。

Russia GDP Growth Rate

Trading Economics

https://tradingeconomics.com/russia/gdp-growth

GDP成長率は低迷しています。

Russian Ruble

Trading Economics

https://tradingeconomics.com/russia/currency

ルーブルは対ドルで安値圏にあります。ロシアの反体制派ナワリヌイ氏の毒殺未遂疑惑により国際的な孤立を深めており、欧米諸国は追加制裁も検討していると言われています。現在、旧ソ連領であるアルメニアとアゼルバイジャンで紛争が起こっていますが、ロシアは中立とまでは言えませんが、かなり自制的な姿勢を保っています。

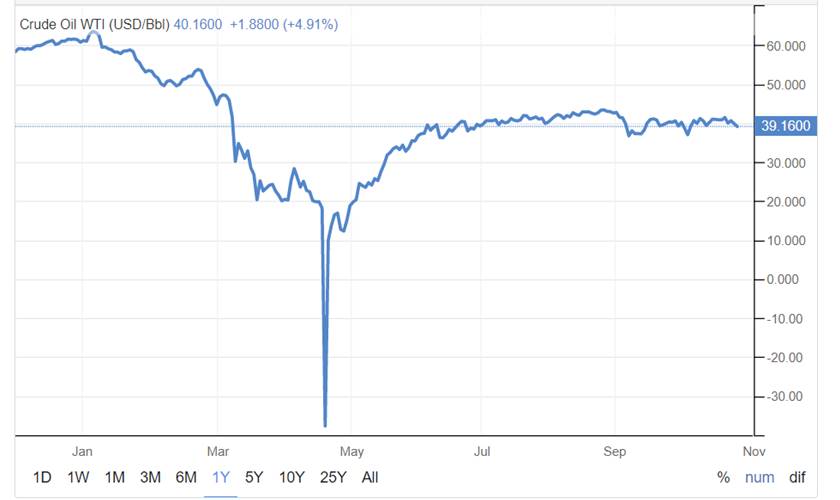

Crude oil

Trading Economics

https://tradingeconomics.com/commodity/crude-oil

大産油国であるロシアにとって大事な原油価格も、2020年4月には大幅な需要の落ち込みを背景に保管コストを嫌った投げ売りが起き一時価格がマイナスになるという異常事態が起きました。そのような異常事態は今のところ産油国の減産合意などにより収まったようです。

ストロング・スタイルを堅持するプーチン大統領、任期そのものは2024年までありますが、さすがにレームダック現象が起きているようです。

中東

2020年9月、UAEとバーレーンと国交正常化を発表したイスラエルは、2020年10月にはスーダンとも国交正常化で合意にしました。背景にはアメリカの大統領選挙が深く関わっているともいわれています(朝日新聞Globe+ なぜ今、突然に? イスラエルとUAEが国交正常化を急いだ理由 2020/8/18 https://globe.asahi.com/article/13643115)。

今まで重要視されてきたパレスチナ問題は見捨てられた形になりました。バイデン政権になり変化があるのでしょうか。

また、イスラム教に関連して、2020年10月フランス人教師を斬首して殺害するという事件が起きました(AFP 仏教師の首切断、実行犯はチェチェン出身の18歳

司法筋 2020/10/17 https://www.afpbb.com/articles/-/3310444)。

中東地域の東に位置する中国領のイスラム教徒居住地域の新疆ウイグル自治区では弾圧が続いています。

やはり、ここでも中国の影が顔を出します。2021年最大のリスクはやはり中国の紛争リスクであると言えると思います。

補論 ポスト・コロナの経済

現在のところ、コロナ禍がいつ収束するとの見通しは立っていません。とはいえコロナ禍は現実の生活にもすでに大きな影響をもたらしました。

日本ではなかなか根付かなかった在宅勤務も半ば強制的に導入されることになりました。コロナ禍に対する規制が緩むとともに、再び元のような勤務体制に戻りつつあるように思います。ただ、実際に在宅勤務をやってみると、そのメリットとともにデメリットも明らかになったのではないでしょうか。

仕事のスタイルだけではなくその種類により在宅勤務になじむもの、なじまないものがあると思います。「働き方改革」の時代でもありますから、様々な形で採用されていくことになるのでしょう。

ポスト・コロナ時代に大きく広く使われるようになると思うのが、キャッシュレス決済の広まりでしょう。日本では長らく現金が重用されてきましたし、NTT口座の不正利用(NTT ドコモ口座を利用した不正利用についてのお問い合わせ窓口設置について 2020/9/12 https://www.nttdocomo.co.jp/info/notice/page/200911_00.html)などもありましたが、さすがにキャッシュレス決済が広まるものと思われます。このキャッシュレス決済ですが、暗号通貨などと混同されている向きがありますが、暗号通貨を採用しないとキャッシュレス決済ができないわけではありません。暗号通貨とキャッシュレス決済は完全に別物であると思った方が良いと思います。

この暗号通貨ですが、そのキー技術としてブロック・チェーン技術があります。このブロック・チェーン技術は決済に時間がかかる(これは技術が発展すれば短縮する可能性はあります)ことともに、発行量が限定されることから、全面的に現在の通貨にとって代わることはあり得ないと思います。むしろ、大きなお金の決済(例えばLCなど)、あるいは改竄されてはならない記録の保管などに利用される可能性があると思います。

また、コロナ禍が不動産市況などにも影響を与えるであろうことは本文中にも触れました。さらに、コロナ禍は商業、サービス業など様々な産業に影響を与えました。また、多くの業種に本当の影響、いわばコロナ後遺症が出始めるのは年末頃になるのではないかと思います。それだけでなく、現在の私たちが思ってもいない産業、業種、職種に影響が出てくる可能性があります(AERAdot.

映画「鬼滅の刃」大ヒットの裏でポップコーン業者が悲鳴「潰れるかもしれない…」

2020/10/28

https://news.yahoo.co.jp/articles/e9352c4d6c072264b9d9d07107f00defd5b5a9d8)。2021年はコロナの後遺症に注目が集まるところでしょう。

2021年5月に予定されるダボス会議(世界経済フォー―ラム)のアジェンダが「グレート・リセット」になると発表されました。陰謀論で有名なダボス会議ですが、良くも悪くも世界の起業家、政治家など世界のトップリーダー集まり、世界の喫緊の課題について語り合う会議です。

世界経済フォーラムのホームページには様々な話題が日本語でも発表されています(世界経済フォーラム https://jp.weforum.org/)。現在のアジェンダを見る限り、何か具体的な提言をしているわけではありませんが、第二次世界大戦以来続いてきた現在の資本主義、あるいはこのところ主流となった新自由主義が「労働者の権利と経済の安定を脅かし、徹底的な規制緩和競争と破滅的な関税競争を誘発、世界中で新たな独占主義を出現」(ポスト・コロナ時代に、新自由主義から脱却するべき理由 https://jp.weforum.org/agenda/2020/10/posutokorona-ni-kara-surubeki/)させてきたと疑問を投げかけています。そして今必要なのが「グレート・リセット」が必要であるとしています。ダボス会議の主催者クラウス・シュワブは、「「株式会社資本主義」から「ステークホルダー」モデルへ」の変革を求めています。

むき出しの資本主義が賞賛された新自由主義がすぐに終わるということでもないでしょうが、新しい時代の潮流の一端を感じ取ることができます。より人間的、民主的な資本主義の時代は来るのでしょうか。それともデジタル資本主義の下、ジョージ・オーウェルの「1984」的な非人間的な時代が来るのでしょうか。

結論

コロナ禍は本見通しの発表時点ではその終息の見通しは全く立っていません、

それどころか、通常であれば次期大統領が決定し、その移行期間にあるはずの世界最大の覇権国である米国で、大統領選挙の結果がわずかとはいえ覆る可能性まであります。

とはいえ、2021年度の経済状況に最大の影響を与えるのはコロナ禍の行方にあると思います。現在世界各国の製薬会社がワクチン開発にしのぎを削っています。また、いくつかのワクチンではその有効性が示されたとの報道もあります。ただ、そのような場合でもワクチンが開発されればあっという間にコロナ禍は終息、元通りの生活に戻り経済はV字回復を見せる、といった見通しを持っているわけではないようです(BBC 普通の生活に戻るのは「来年の冬」 ワクチン開発者、BBC番組で見通し 2020/11/16 https://www.bbc.com/japanese/54955615)。

それまでは、各国ともに大型の財政政策を発動してしのいで行くのだと思われます。その場合、コロナ禍の終息を契機として大きな経済変動が起きるのだと思います。現在のところコロナ禍の影響が相対的に小さいのは東アジア、影響が大きいのがヨーロッパおよび南北アメリカ大陸諸国というところです。日米欧の通貨を比較した場合、やはり日本の通貨である円が有利なように思えます。

ただし、2021年の最大のリスク・ファクターは中国を要因とする地域紛争であると思います。中国の東方における紛争地域の中には尖閣列島海域も含まれます。円にとっては弱含み材料ではあります。ただ、その場合でも、中国が覇権を争っているのはあくまで米国です。もちろん米国が、中国がどこを侵略しても我関せずといった態度でも取れば別ですが、どのような政権でもさすがにそのようなことは考えにくいと思います。

ということであれば、やはり米国のドル、さらに景気の悪いユーロにとってはマイナス材料となるのではないでしょうか。

従って、本見通しとしては、コロナ禍の終息のころ、円高への動きが加速すると予想します。

本レポートは、為替状況の参考となる情報の提供を目的としたもので、いかなる投資勧誘を目的としたものではありません。本レポートは大國亨が信頼できると考える情報に基いて作成されていますが、その情報の正確性及び完全性に関していかなる責任を負うものではありません。本レポートに記載された意見は作成日における判断であり、予告なく変更される場合があります。

![]()