2017年11月30日

2018年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場概観

2017年度のドル/円相場はこれまでのところ11円ほどの極めて狭い範囲での動きとなりました。

日本を除く先進各国は量的緩和政策からの離脱を模索しています。日本を含め株式市場は活況を呈していますので、2018年にはより明確な出口戦略が採用されるものと思います。

日本では総選挙で与党が大勝しましたので、多少の修正は加えられるのでしょうが、アベノミクスは継続するものと思われます。株式市場ではバブル期の最高値とバブル崩壊後の最安値の半値戻しを達成したことが話題になりました。この活況は続くのでしょうか。

トランプ政権発足後、いささか混乱をきたしていましたが、9月に「歴史的減税」政策を発表いたしました。この政策がそのまま実行されるかどうかは現在のところ未確定ではありますが、少なくとも短期的には米国の財政赤字削減に良い影響はないと理解されるでしょうから、米ドルにとっては弱含みの材料となるでしょう。

昨年も全く同じ事を書きましたが、中国については今にもバブルが崩壊すると言われ続けていますが、依然としてバブルは崩壊していません。ただし、全国人民代表大会も無事終了した現在、中国政府も行き過ぎたバブルには制限をかけ始めていると見受けられますので、ハードランディングかソフトランディングかは分かりませんが、景気は減速するものと思われます。

今年俄かに注目を集めた北朝鮮、ISは掃討されたとされるものの混乱が続く中東地域など、地域紛争の危険性は高まってきたと思われます。どこの地域でどのような原因で紛争が起こるかを予測することは困難ではありますが、2018年度には要注意であると思われます。

現状各国が唐突に今までとは大きく異なる政策が採用されるということは考えにくいと思われますので、年初は今年と同じようなレンジでの取引が予想されます。その後は地域紛争がどこで起こるかなどに左右されるものと思います。

予想レンジ

ドル/円

90円〜120円

ユーロ/円

100円〜140円

USD/JPY

REUTERS (http://jp.reuters.com/investing/currencies/quote?srcAmt=1.00&srcCurr=USD&destAmt=&destCurr=JPY)

EUR/JPY

地域別ファクター/分析

日本

2012年12月に始まった景気拡大局面が先ごろ発表された9月の景気動向指数を以て58か月続いていることが発表され、いざなぎ景気を越える戦後2番目の長さになったとの報道がありました。とは言え、消費水準指数にも見られるように、一般国民にとっては実感しにくい景気拡大になっています。

このことは政府も認めざるを得ないようで、賃上げや設備投資に消極的な企業には法人税の優遇措置を取り消すことを検討しているといった新聞報道もありました。

2017年11月19日付産経新聞(https://headlines.yahoo.co.jp/hl?a=20171119-00000047-san-bus_all

一方で気になるデータとして、GDPデフレーターの上昇が挙げられます。物価指数などとは算出方法が異なりますので直接の比較はできませんが、一般的にGDPデフレーターが100を超えているということは、名目GDPが実質GDPを超えている、つまりインフレ状態にあることを示しています。確かに物価2%目標には到達していませんが、そろそろ出口戦略を具体的に考えなくてはならない時期に来ていることを示していると思います。米国、EUともに金融緩和政策からの脱却を図っている現在、日本だけが量的金融緩和政策を採り続けることは困難だと思います。

GDPデフレーターの推移

·

GDPデフレーター

= 名目GDP ÷ 実質GDP ×

100

|

年 |

1980 |

1981 |

1982 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

|

96.89 |

99.66 |

101.18 |

102.18 |

103.67 |

104.87 |

106.58 |

106.49 |

106.87 |

109.23 |

|

|

年 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

111.79 |

114.93 |

116.91 |

117.47 |

117.89 |

117.26 |

116.68 |

117.27 |

117.21 |

115.68 |

|

|

年 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

114.08 |

112.82 |

111.17 |

109.37 |

108.17 |

107.05 |

106.10 |

105.33 |

104.30 |

103.66 |

|

|

年 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

||

|

101.69 |

99.99 |

99.23 |

98.90 |

100.63 |

102.71 |

102.99 |

102.79 |

単位:

指数

※数値はIMFによる2017年10月時点の推計

※SNA(国民経済計算マニュアル)に基づいたデータ

世界経済のネタ帳 (http://ecodb.net/exec/trans_country.php?type=WEO&d=NGDP_D&c1=JP&s=&e=

TPP交渉から離脱した米国は、トランプ大統領が11月に日本を訪問した際、安倍首相に対して日米FTA(自由貿易協定)の締結を持ちかけたとも言われています。米国との二国間協議では日本は相当な譲歩を強いられることになりそうです。また、その場合為替においても円高圧力が強まると思われます。日本としては米国抜きのTPP11の実現、そして米国の再参加に賭けてきましたが、現状ではうまく機能していないようです。

日本を取り巻く地域紛争の影は北朝鮮状況が挙げられます。ただし、北朝鮮に関してはキープレイヤーが米国と北朝鮮に限られており、関係諸国との間で偶発的に何かが起こる可能性(例えば北朝鮮と韓国の国境地帯での戦闘など)は後に述べる中東地域よりは低いものと思われます。

国内総生産増加率 実質季節調整系列(前期比)

内閣府 (http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2017/qe173/gdemenuja.htmlより作成)

消費水準指数(世帯人員分布調整済)−二人以上の世帯

総務省統計局 (http://www.stat.go.jp/data/kakei/longtime/index.htm)より作成

中国

5年に一度の全国人民代表大会の終了までは何が何でも景気を維持すると見られていた中国ですが、その全人代も無事終了した現在、金市場の引き締めなどの施策を打ち出すものと思われます。現在までのところかなり限定的な施策しか打ち出されてはいませんが、2018年度以降、世界的な量的緩和政策からの脱却に歩調を合わせる形で何らかの施策が打ち出されるものと思います。

Trading Economics (http://www.tradingeconomics.com/china/gdp-growth-annual)

Credit to GDP gap

BIS (https://www.bis.org/statistics/c_gaps.htm?m=6%7C347 より作成)

昨年も紹介しましたBISが早期警戒指標として採用している金融の過熱を示すである国内総生産(GDP)に対する総与信のギャップ(Credit-to-GDP

gap)は昨年よりは低下したものの、依然として高水準を維持しています。この指標は10を超えると危機が3年以内に発生するとされていますので、中国の指標がいかに常識外れのものであるかが分かります。ただし、中国に関しては統計が信用ならないとも言われています。現に上記指標も3年以上に亘り10を超えています。

また、建設機械メーカーであるコマツが発表している建設機械の受注実績を見ると、2017年度は中国からの発注が増加していることが見て取れます。

コマツ

中国に関して、5月にはムーディーズが中国の長期国債格付けを従来の「Aa3」から「A1」に引き下げたと発表しました(Bloomberg

https://www.bloomberg.co.jp/news/articles/2017-05-24/OQFMIL6S972H01)。さらに9月にはS&Pが中国のソブリン格付けを「A+」と従来の「AA-」から1段階引き下げたことが発表されました(Bloomberg

https://www.bloomberg.co.jp/news/articles/2017-09-21/OWMHAH6KLVR401)。ともに格付けの見通しは安定的、つまりここからどんどん悪化してくことはない、という見通しを示しています。

その他、株価のチャート動向を見ても、2017年は安定的に推移していることが伺えます。

China Stock Market (SSE Composite)

Trading Economics (http://www.tradingeconomics.com/china/stock-market)

11月に中国を訪問したトランプ大統領は28兆円とも言われる商談をまとめたとも言われています。もちろん正式な契約ではなく、単なる覚書の羅列だ、とも言われています。また、現在中国は「一帯一路」政策を積極的に推し進めているようです。日本は当初冷淡に扱っていましたが、トランプ政権の米国は通商関係が拡大するのであれば参加することにやぶさかではないようで、その場合日本も追随するのでしょう。トランプ大統領は基本的にビジネスマンですので、イデオロギー的に中国がどうのこうのというよりは、対中貿易赤字が縮小という目標を達成できるのであれば、どのような政策も受け入れ可能なようです。

Trading Economics (http://www.tradingeconomics.com/china/currency)

最後にOECDが公表しているジニ係数の国際比較をご紹介しておきましょう。データについては必ずしも年度がそろっていないことをお断りしておきます。ハイライトした3か国は日本が2012年、米国は2013年、中国は2012年のデータです。データの信用性などにいささか問題はありますが、中国は所得格差の大きな国であることは間違いなさそうです。

ジニ係数の国際比較

OECD

(https://data.oecd.org/inequality/income-inequality.htm)

米国

トランプ大統領の就任後も人事をめぐってごたごたが続き、現在もロシアゲート疑惑を抱えるなど問題が山積しているかに思えるトランプ政権ですが、米国の景気は絶好調のようです。2009年6月に始まったとされる景気拡大局面ですが、NBER(National

Bureau of Economic Research

http://www.nber.org/cycles.html)が現時点で発表している資料を見る限りでは拡大局面は続いているようです。2009年以来ということですから、実に8年以上景気拡大が続いているということになります。

下に経済成長率、株価、失業率、可処分所得などのグラフを掲載いたしましたが、いずれも米国経済の堅調ぶりをうかがわせるものばかりと言えるでしょう。

Trading Economics

(http://www.tradingeconomics.com/united-states/gdp-growth)

Trading Economics

(https://tradingeconomics.com/united-states/stock-market)

Trading Economics

(http://www.tradingeconomics.com/united-states/unemployment-rate)

Trading

Economics

(http://www.tradingeconomics.com/united-states/disposable-personal-income)

10年物米国債の利回りも堅調に推移しています。先ごろ次期FRB議長に現在FRB理事であるパウエル氏が就任することが発表されました。基本的にはイエレン前議長の方向性を保つと見られていますが、金融引き締めには比較的ハト派であると見られています。また、トランプ大統領はドット・フランク法の見直しを指示していますが、パウエル次期FRB議長はこれらの規制緩和にも積極的だとされています。現在のところ市場で大きな動きは見られていません。

Trading Economics

(http://www.tradingeconomics.com/united-states/government-bond-yield)

冒頭にも記した通り、トランプ大統領は9月に「歴史的減税」政策を発表いたしました。この政策がそのまま実行されるかどうかは現在のところ未確定です。対外的には選挙公約にもあった通り、TPPへの不参加を表明しました。その他、直近のアジア歴訪において韓国とはFTAの見直しに言及していますし、日本にはFTA締結交渉も持ちかけたとされています。また、NAFTAに関しても引き続き再交渉あるいは破棄を訴えています。

トランプ大統領は選挙戦において様々な政策を訴えてきましたが、現在のところどうやらその中でも実行しやすい政策、ということで通商問題に力を入れているように見受けられます。米国に取って財政赤字と貿易赤字の削減は双方ともに大きな課題となっています。

財政赤字の削減については「歴史的減税」を行うことによる景気拡大、そしてそれによる税収の自然増を見込んでいるのでしょうが、貿易赤字についてはより直接的な政策が採用される可能性が高そうです。

であるとすれば、日本に対しては直接的な米国製品(軍備など)の買い付けとともに、円高圧力が強まる、と考えた方が良さそうです。

財政収支の国際比較(対GDP比)

財務省(http://www.zaisei.mof.go.jp/theme/theme4/)

債務残高の国際比較(対GDP比)

財務省(http://www.zaisei.mof.go.jp/theme/theme4/)

Trading Economics (http://www.tradingeconomics.com/united-states/balance-of-trade)

内政においてロシアゲート疑惑などで攻めたてられているトランプ政権ですが、同時に民主党勢力に対するカウンターも仕掛けているとも言われています。大規模な不祥事(民主党側か政府内部か、もしかしたら共和党側かは分かりませんが)が発覚した場合、米国社会に大きな混乱がもたらされるとともに、株価、あるいは為替にも影響があるものと思われます。現状の米国の状況を鑑みると、大きな波乱がある可能性は結構あるように思われます。

外交においては北朝鮮と中東の緊張が挙げられます。中東に関してはあまりにも利害関係国が多く、その関係性も複雑ですので別項を設けてありますのでご参照ください。北朝鮮に関しては、ミサイル実験を60日間凍結すれば対話に応じるといった報道がなされる一方でテロ支援国家に再指定するなど、良く言えば硬軟取り混ぜた政策が採用されています。恐らく現在落としどころを探っているところなのだと思われます。ということで、冒頭にも記した通り、現時点においては中東における混乱が起きる可能性の方が高いと思われます。

また、北朝鮮情勢と関連して、11月の中国訪問において中国との関係を大いに修復したかに見えます。具体的成果は今後の課題となりますが、期待されるところです。一方で、就任前は大いに期待されたロシアとの関係においてはいささかぎくしゃくしているように見えます。その裏にはどうも中東の問題、ウクライナの問題など様々な問題が横たわっているようです。

いずれにしても、2018年度において米国が大きな問題に直面する可能性は高そうです。

EU圏

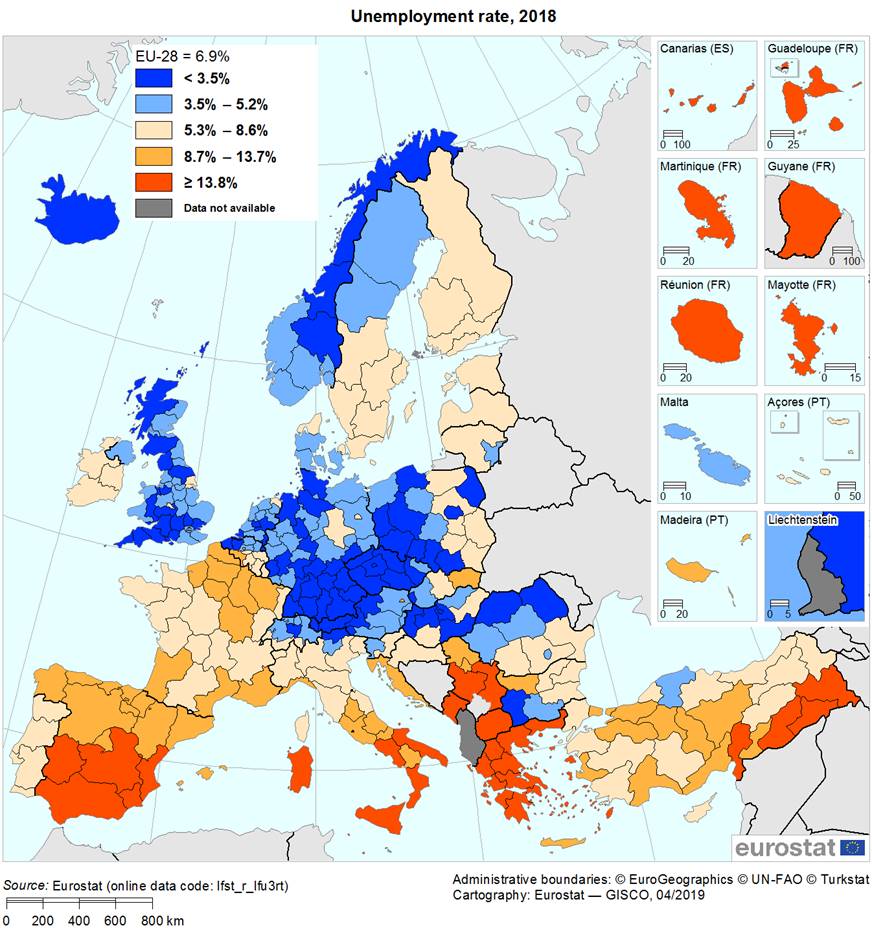

昨年の英国の離脱には大いに驚かされましたが、今年はスコットランド、カタルーニャなどの独立運動がクローズアップされました。また、移民に反対する右派運動の伸長にも注目が集まりました。

とは言え、経済的には好況を維持していると言えると思います。以下、失業率、GDP成長率、株価などのチャートを掲載いたします。

Unemployment rates EU-28, EA-18, US and Japan, seasonally adjusted, January

2000 – September 2017

失業率は引き続き低下している、つまり雇用の拡大が示されています。

Real GDP Growth

2006-2016 (% change compared with the previous year)

中国の極端に高い成長率には見劣りしますが、日本を上回るパフォーマンスを示していることが示されています。

欧州株価推移

(出所)ブルームバーグより野村證券投資情報部作成(直近値は2017年11月10日)

野村証券(https://www.nomura.co.jp/market/report/outlook/europe.html)

すでにECBは2018年初頭より量的緩和の縮小に着手すると発表していますが、株式市場は堅調を維持しています。

今後大きな影響を与えそうな問題としては、中東問題が挙げられるでしょう。すでに難民の流入は各国で大きな問題となっていますが、中東地域での紛争勃発はEU圏により大きな影響を与える可能性があります。その場合、米ドル、日本円、ユーロの関係を考えるとユーロの価値がかなり一方的に毀損されると思います。つまり、対ドル、対円でのユーロ下落が起きる可能性が高いと思われます。

ロシア

トランプ政権の成立に伴い、経済制裁が撤廃されることを期待していたロシアですが、残念ながら経済制裁の解除は実施されていません。従って、ロシア経済にブームなどは起きておりませんが、それでも経済市場は着実に改善を見せているようです。

Trading Economics (http://www.tradingeconomics.com/russia/gdp-growth)

2015年の落ち込みから大分回復しているようです。

Trading Economics (http://www.tradingeconomics.com/russia/balance-of-trade)

貿易黒字も増加。

Trading Economics (http://www.tradingeconomics.com/russia/foreign-exchange-reserves)

外貨準備も回復傾向を見せています。

Trading Economics

(http://www.tradingeconomics.com/commodity/crude-oil)

直近やや持ち直しを見せている原油価格ですが、下記のようにTrading

Economicsでは今期末までに45.6ドル、1年後の予想として34.2ドルを掲げています。つまり、再びの下落です。ロシア最大の輸出資源であるエネルギー価格の低迷はロシア経済におおいに影響します。原油価格の動向は後述する中東情勢とも密接に絡んできます。

Crude Oil Forecast

Crude oil is expected to trade at 45.60

USD/BBL by the end of this quarter, according to Trading Economics global macro

models and analysts expectations. Looking forward, we estimate it to trade at

34.20 in 12 months time.

Trading Economics

(http://www.tradingeconomics.com/commodity/crude-oil)

プーチン大統領は2018年の選挙において再選を目指しているといわれていますが、昨今の反プーチン運動の盛り上がり、反ドーピングに絡む平昌オリンピックへのロシアの参加禁止の動きに加え、原油価格の低下予想とロシアにとってあまり芳しくない材料が並んでいるようです。

中東

*以下、中東関係の様々な要因を列挙しておきましたが、必ずしも信憑性が高いわけではありません。むしろ、様々な情報が確認もされずに飛び交い、いつ何時突発的に紛争などが起きかねない状態にあることの証左としてご覧ください。

先ごろ、サウジアラビアでは王子の一人であるムハンマド・ビン・サルマン副皇太子が主導するとされる大々的な汚職摘発が行われ、王室関係者も数多く摘発されたとの報道がありました。さらに、副皇太子は正式に皇太子に就任、王位継承権第一位についたようです。ムハンマド・ビン・サルマン皇太子は経済改革によるサウジアラビアの石油依存からの脱却を目指しているとされています。これも、ロシアの項に掲げた石油価格の下落予想が関わっています。(ロイター https://jp.reuters.com/article/saudi-palace-coup-idJPKBN1A60TZ)

サウジアラビアはイスラム教スンニー派の盟主であり、シーア派の盟主であるイランと争っています。現在、イエメンで紛争が起こっていますが、事実上サウジアラビアとイランの代理戦争であるとも言われています。また、この代理戦争がレバノンでも引き起こされるのではないかとの懸念が広まっています。(ウォール・ストリート・ジャーナル http://jp.wsj.com/public/page/0_0_WJPP_7000-326590.html)

イランについてはイランが核開発を停止することを条件に制裁解除をすることがオバマ政権時代に合意されましたが、トランプ政権になり再び追加制裁を科すといった報道が相次いでいます。これに対してイランは報復もちらつかせています。(AFP

http://www.afpbb.com/articles/-/3136072)

最近の中東における問題集団であったISは、ほぼ制圧されたようですが、そもそもISの成立にはイスラエルや米国が背後にいるのではないかといった指摘がありました。なぜISのような愚連隊としか言いようのない武装組織を援助したのかというと、「敵の敵は味方」という論理からだそうです。その後問題が大きくなりすぎて掃討されたわけですが、最近ではイスラエルがクルド人組織への援助をしているとも言われています。これも同じ論理に基いています。ISによる無残な災厄を鑑みるに、意味のない殺戮が行われることがないように祈るばかりです。(CNN

http://japanese.irib.ir/iraq/item/55161)

そもそもの中東地域の混乱の原因でもあったシリアのアサド政権のバックにはロシアが付いています。一応ISなどを掃討しましたが、統治体制を整えるまでには時間がかかりそうです。(News

Week Japan

http://www.newsweekjapan.jp/stories/world/2016/06/post-5405.php)

最近ではNATOが行ったコンピュータ上の軍事演習において、敵方の名前や写真にトルコのエルドアン大統領や、トルコ建国の父と称えられるアタチュルク初代大統領が使われるという真に程度の低い事件(2017年11月18日NHK

http://www3.nhk.or.jp/news/html/20171118/k10011227771000.html)が報道されました。難民が押し寄せるといった事態に対するフラストレーションからこのようなことが行われたのでしょうが、NATO同盟国に対するこの扱いは、この地域における何が起こっても不思議ではない混沌とした状況を反映しているといえると思います。

また、ロシアがらみの話題として、昨今の北朝鮮におけるミサイル・核開発の急激な進展の裏にはウクライナからの技術流出があるとも言われています。この情報をリークしたのはどうやらロシアであるようですので、どれほどの裏付けがあるのかは不明です。(産経ニュース http://www.sankei.com/world/news/170822/wor1708220028-n1.html)

いずれにしろ、中東情勢においては紛争当事者が北朝鮮問題に比して格段に多く、それだけ偶発的事態が起きる可能性も高くなります。2018年には最大限の注意が必要であると思われます。

もしそのような事態が起こった場合、本見通しで取り扱っている通貨としては、ユーロが最も被害を受けることになりと思われます。

その他のファクター

米大手銀行JPモルガン・チェースのジェームズ・ダイモンCEOは「ビットコインは詐欺」(2017年9月13日ブルンバーグ https://www.bloomberg.co.jp/news/articles/2017-09-12/OW6USK6KLVR401)と発言したそうですが、ビットコインへの注目度は高まる一方です。

また、ビットコインではありませんが、日本銀行のレポートによれば、「例えばケニアでは、携帯電話加入者の約

76.8%(2015

年 6

月)がモバイル決済を利用しているとの調査がある。また中国でも、都市部の消費者を対象に実施された調査によれば、回答者の

98.3%が過去3カ月の間にモバイル決済を「利用した」と答えたとの報道(2016

年 5

月)もある」(日本銀行決済機構局『モバイル決済の現状と課題』https://www.boj.or.jp/research/brp/psr/data/psrb170620a.pdf)と指摘しています。現金決済が主流の日本では俄かに信じがたいことではありますが、その利便性があれば、日本でも一気にその利用が拡大する可能性があります。

例えば、日本では普及が遅れているといわれているデビットカードや電子マネーですが、実は結構な数のサラリーマンがSuicaなど鉄道系のカードを定期券として所有しているはずです。これもれっきとした電子マネーです。様々なサービスとの組み合わせで使用できるようになれば、日本でも一気に使用が広がる可能性があります。

単純にそれが為替レートを左右する、という訳ではありませんが、将来的には通貨の価値に対して影響力を増すことは確実であると思われます。

結論

株式市場は米国、欧州においては量的緩和政策の終了がアナウンスされているにもかかわらず堅調に推移しています。つまり、通常であれば効果があるはずの金融政策が株式市場にはさしたる影響力を持っていないということになります。つまり、かなりバブルの気配がある、ということになるかと思います。このような状況は日本、あるいは中国においても同様であると考えられます。

バブル経済の終焉の予測はかなり困難ではありますが、現状の世界を鑑みると、単純な経済的なリスクというより政治的なリスクの方が高いのではないかと思われます。

現時点で考えられる地政学的なリスクとしては、中東情勢、米国内の混乱、そして北朝鮮情勢が挙げられると思います。この内最も惹起するリスクが高いのが中東情勢であり、この順番で起きる可能性は相対的に低くなると思われます。

したがって、2018年度において最も下落リスクが強いのがユーロになるかと思います。ドル/円については上記地政学的リスクの他、米国において対日貿易赤字が大きく取り上げられるリスクがありますので、対円でのドル下落リスクも大きくなると思われます。

本レポートは、為替状況の参考となる情報の提供を目的としたもので、いかなる投資勧誘を目的としたものではありません。本レポートは大國亨が信頼できると考える情報に基いて作成されていますが、その情報の正確性及び完全性に関していかなる責任を負うものではありません。本レポートに記載された意見は作成日における判断であり、予告なく変更される場合があります。

![]()