2016年12月25日

2017年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場概観

2016年度はイギリスのEU離脱、トランプ大統領の登場という大きく相場を動かすサプライズがありました。いずれも政治的な出来事ですが、為替相場には今後とも大きな影響を与えるものと思われます。

まず、各国の経済政策ですが、日本及び欧州は依然として量的緩和政策を採用していますが、その効果は限定的で、やや手詰まり感が出ています。かといって量的緩和政策からの出口戦略も描けない、という状況にあります。

それらの諸地域にたいしていち早く量的緩和政策からの転換を図った米国ですが、11月現在まで再度の利上げは見送られ続けてきました。表面的には好調を維持している米国経済ですが、いかにFRBが利上げによる景気の失速を恐れているかを示していると言えるでしょう。ただし、公共投資の増加による景気刺激を訴えているトランプ大統領の登場はFRBの利上げを促している、と見ることもできると思います。ただし、後ほど詳しく議論しますが、選挙戦で訴えられてきたトランプ大統領の政策は互いに矛盾したり、実際に実現できるのか疑問のある政策もありますので、現段階で決めつけるのは早計かもしれません。

欧州では移民問題を契機として各国の政治状況が荒れ模様になっており、イギリス国民はEU離脱を選択しました。またEUの主要国であるドイツではドイツ銀行の経営不安が話題になっています。あまり明るい話題はないといってよいでしょう。

日本でもアベノミクスの行き詰まりが明らかになり、金融緩和も従来は操作できないと日銀自ら言っていた長期金利の捜査に日銀が踏み出しました。ただし日本にとってはトランプ大統領が採用する政策に対応するのが先決であり、日本の景気動向も大いに影響されるものと思います。

今にもバブルが崩壊すると言われ続けてきた中国ですが、依然としてバブルは崩壊していません。ただし、中国政府も行き過ぎたバブルには制限をかけ始めたかに思われますので、ハードランディングかソフトランディングかは分かりませんが、景気は減速するものと思われます。

中東情勢は依然として混乱しています。トランプ大統領は米国が明確に世界の警察官役を降りると表明しています。実際にはオバマ大統領の時代から米国は徐々に紛争地域でのプレゼンスを減少させていたのであり、大きな政策変更ではないとも言えます。少なくとも、中東地域で米露が直接もしくは代理国が戦う、といったリスクは大いに減ったものと思われます。中東地域ではロシアのプレゼンスが高まるものと思います。

トランプ当選が確実になるとドル/円相場は急落しましたが、1日のうちに元のレベルまで回復しました。残念ながら現状不明な点が多いものの、改めてトランプ大統領が採用するであろう経済政策を検討してみると、それほど突飛なことを言っているわけではないと市場は評価したことになります。

とりあえずは現状維持の相場が続くものと思います。直近の注目ポイントとしては、12月半ばに開催されるFOMCが挙げられます。いつ金利の再引き上げがあってもおかしくはないと言われていたものの、景気の腰折れを懸念して利上げに踏み切ることができませんでした。12月に利上げがあれば、FRBとしても景気の足取りはしっかりしていると認めたことになります。他地域の景気の現状と比べると米ドルの優位が確認されることになります。

その後はトランプ政権の政策およびその結果、さらには欧州における選挙の結果に注目が集まるものと思われます。来年前半は米ドルは底堅く推移するものと予想しています。

予想レンジ

ドル/円

90円〜120円

ユーロ/円

100円〜130円

USD/JPY

REUTERS (http://jp.reuters.com/investing/currencies/quote?srcAmt=1.00&srcCurr=USD&destAmt=&destCurr=JPY)

EUR/JPY

歴史的類似

数年来本予想で指摘し続けてきた現在の政治・経済状況の第1次世界大戦前との類似ですが、トランプ大統領の出現でやや風向きが変わったかのように思われます。一方の軍事大国である米国の大統領が明確に世界の警察官役を降りると宣言した訳ですから、第三次世界大戦のような大規模な紛争の可能性は減少したものと思われます。ただし、地域紛争の芽は世界中にありますので、小規模紛争は今後とも続いていくのでしょう。

地域別ファクター/分析

日本

アベノミクス「新三本の矢」の効果がはかばかしく表れず、日銀は9月に「長短金利操作付き量的・質的金融緩和」を導入しました。量的緩和による長期金利の過度な低下を是正するためとも言われていますが、どう考えても大きな景気浮揚が望める政策であるとは思えません。

また、国内の政治状況を眺めてみると、安倍自民党一強体制が続く中、国民の間の政治的興味は豊洲移転問題やオリンピックの会場建設問題といった個別の問題に限られてしまっているかに思えます。

トランプ大統領は日本に対して安全保障における自立を求めているばかりか、経済における米国依存の是正も求めています。これらの問題は日本にとって大きな課題であるとともに、大きなチャンスでもあります。政治・経済における対米依存を改め、日本がアジアの大国になれるのか、はたまた東京オリンピックが終わるころには政治も経済もジ・エンドを迎えてしまうのか、大きな岐路に立たされているように思われます。

国内総生産増加率 実質季節調整系列(前期比)

内閣府 (http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2015/qe153/gdemenuja.html より作成)

消費水準指数(世帯人員分布調整済)−二人以上の世帯

総務省統計局 (http://www.stat.go.jp/data/kakei/longtime/index.htm#level より作成)

安倍政権が躍起になって可決させたTPPですが、オバマ政権は批准をほぼ断念、トランプ大統領自身は明確に反対(批准する可能性は現状ではゼロではありませんが)していますので、TPPは頓挫と見て間違いないでしょう。安倍政権がここまで躍起になった背景にはアベノミクスの行き詰まりが徐々に明らかになり、日銀の金融緩和にもこれ以上の効果は見込めないことから、次の経済成長の起爆剤にしようという思惑があったとも言われています。残念ながらTPPは発効しそうにありませんので、日本国政府は次の成長戦略の立案を求められることになります。また、トランプ大統領はNAFTA見直し、メキシコからの輸入に関税をかける、などと主張しています。メキシコに工場を移転させてきた日本の自動車会社などに大きな影響がありそうです。

ではありますが、日本国政府の予想とは裏腹にトランプ政権樹立されたことにより、恐らく2017年の前半はトランプ政権とのパイプ作りや現実に採用された政策への対応に忙殺されることになるのでしょう。政権や政策への期待値、という観点から考えると、当面ドル/円相場は堅調と考えられます。

中国

数年来バブルの崩壊が今にも、あるいはすでに起こっているのではないかと言われてきた中国ですが、共産党政府の強力なコントロールにより経済は維持されているように見えます。

Trading Economics (http://www.tradingeconomics.com/china/gdp-growth-annual)

Credit to GDP gap

BIS (https://www.bis.org/statistics/c_gaps.htm?m=6%7C347 より作成)

中国に関してはBISが金融の過熱を示す早期警戒指標である国内総生産(GDP)に対する総与信のギャップ(Credit-to-GDP

gap)が第1・四半期に30.1となったとの報告が出され話題となりました。この指標は10を超えると危機が3年以内に発生するとされていますので、中国の指標がいかに常識外れのものであるかが分かります。

ただし、中国に関しては統計が信用ならないとも言われています。現に上記指標も3年以上に亘り10を超えています。実際に建設機械メーカーであるコマツが発表している建設機械の受注実績を見ると、中国からの発注が増加している、つまり実需が回復しているとも言えます。

コマツ

(http://www.komatsu.co.jp/CompanyInfo/ir/demand_orders/files/201509main_products_order.pdf)

その他、株価のチャート動向を見ても、2016年は底堅く推移していることが伺えます。

China Stock Market (SSE Composite)

Trading Economics (http://www.tradingeconomics.com/china/stock-market)

SDRのバスケット通貨に採用されたものの、依然として国際通貨として流通しているわけではありません。逆にトランプ大統領からは米国を食い物にしていると批判を浴びています。現状人民元は弱含みに推移していますが、米国がどのような政策を実行に移すかによって大きく局面が変わってくるものと思われます。

Trading Economics (http://www.tradingeconomics.com/china/currency)

公式統計からも中国の外貨準備の減少は確認されていますが、この数字の内訳は必ずしも明らかではなく、実際には大きく毀損しているのではないかとも言われています。また、中国は米国債の保有を大幅に減らしているとも言われていますが、少なくとも米国財務省のデータからは確認されていません。

Trading Economics (http://www.tradingeconomics.com/china/foreign-exchange-reserves)

各国の米国債保有状況

U.S. Department of Treasury

(https://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticsec2.aspx より作成)

トランプ大統領の当選を中国は喜んでいるとも恐れているとも言われています。喜ぶべき理由としては、トランプ大統領が世界の警察官役を降りると公言していることから、アジア地域でのプレゼンを減少させる、つまりアジア地域における中国のヘゲモニーを認めるのではないかと思われていることが挙げられます。その一方で、トランプ大統領はロシアとの関係を大きく改善させるのではないかとも言われています。米国の属国である日本もロシアとの関係改善に力を注いでおり、中国からすると包囲網が形成されてしまう懸念があります。周辺国である北朝鮮に対しても、金正恩委員長と話し合う用意はあるとはしていますが、言うことを聞かなければ先制攻撃をするとも言っていました。また、選挙期間中には中国からの輸入には高関税を課す、などとも発言しており、実際にどのような政策が採用されるのか注目されます。

米国

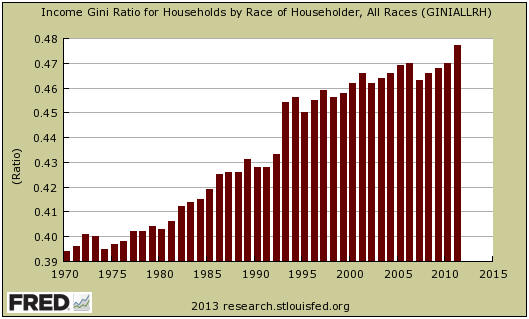

トランプ・ショックともいわれるトランプ大統領の当選は、マクロでは好景気に沸く米国も、格差の拡大といった負の側面も抱えていることを露呈させました。

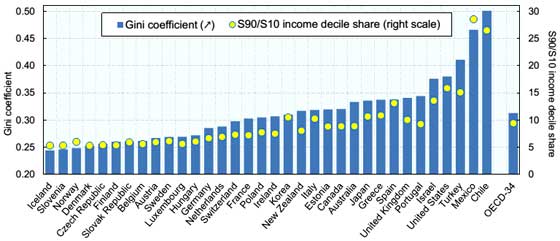

下に掲げたグラフは所得分配の不平等を示す代表的な指標であるジニ係数の米国における推移と国際比較を示したものです。近年不平等が拡大していること、国際比較においても米国の不平等の度合いが高いことが見て取れます。

ジニ係数

The Economic Populist

(http://www.economicpopulist.org/content/americas-growing-income-inequality-problem-5339)

ジニ係数国別比較

The Economic Populist

(http://www.economicpopulist.org/content/americas-growing-income-inequality-problem-5339)

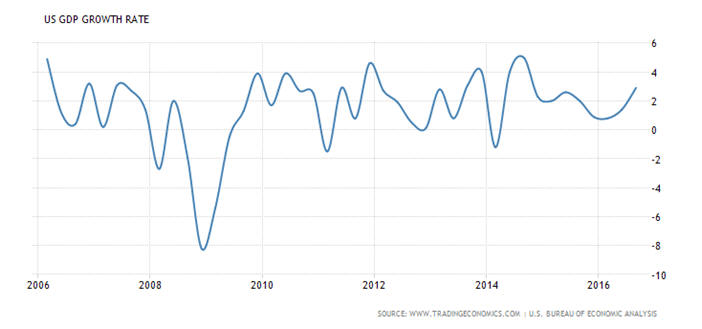

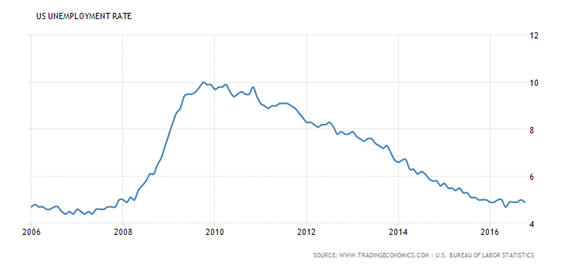

一方、一般的な経済指標からは、経済成長率、失業率、個人所得などいずれの統計数値も経済が堅調に推移していることを示しているように思われます。

Trading Economics

(http://www.tradingeconomics.com/united-states/gdp-growth)

Trading Economics

(http://www.tradingeconomics.com/united-states/unemployment-rate)

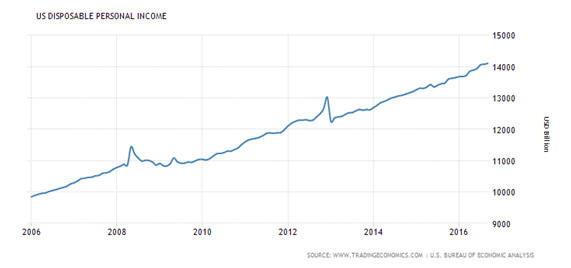

Trading Economics (http://www.tradingeconomics.com/united-states/disposable-personal-income)

10年物米国債の利回り推移からも読み取れるように、金利も堅調に推移しており、FRBは12月のFOMCで再利上げに踏み切るのではないかという予測もささやかれています。

Trading Economics

(http://www.tradingeconomics.com/united-states/government-bond-yield)

トランプ大統領が選挙期間中に唱えていた政策にはいささか矛盾するのではないかと思われるものや実現可能性が疑われるものも散見されました。

米国のセクション冒頭にも掲げたとおり、格差拡大などに対する不満をうまくくみ上げて当選したトランプ大統領ですが、米国における典型的エスタブリッシュメント層である金融界に対してはオバマ政権時代に制定されたドット・フランク法(金融規制改革法)を廃止するとしていますし、法人税や所得税も軽減(明らかに富裕層に有利)するとも言っていました。

その一方でインフラ整備を中心とする公共支出の増大も唱えています。経済規模の拡大による税収の自然増加も考えられますので、絶対に不可能だとは言えませんが、一般的には減税と財政投資は両立しにくいと思われます。

行き過ぎたグローバリゼーションの是正対策として、TPPにはもちろん反対、1994年に発効したNAFTA離脱までほのめかしています。また、大企業が海外で儲けた場合でも、税金対策からその資金が大量に海外に滞留しており、米国内に再投資されていないと言われてきました。そのような資金の米国への還流を促すために企業が資金を米国に還流させた場合には税率を軽減するとも唱えていました。そのような還流が順調に進むのではあれば、米ドルに対しては大いに追い風となるはずです。

しかしながら、米国のアキレス腱である財政赤字と貿易赤字の問題はトランプ政権にとっても大きな課題となるでしょう。保護主義的な政策によりある程度の貿易収支の改善は見込めるかもしれませんが、米国経済及び世界経済にとって負の影響があると思われます。現在の各国の経済状況を鑑みると今すぐに問題となることはないでしょうが、将来的に問題がないとは言えないでしょう。

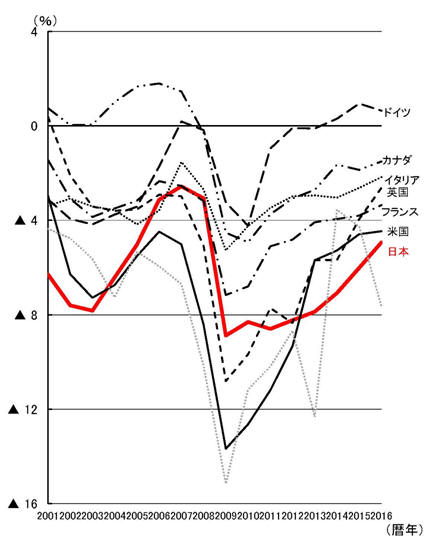

財政収支の国際比較(対GDP比)

財務省(http://www.zaisei.mof.go.jp/theme/theme4/)

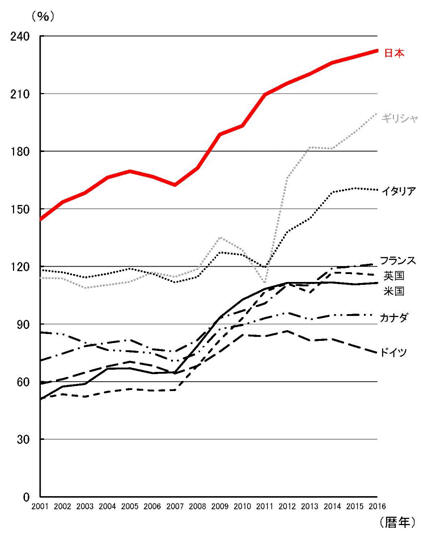

債務残高の国際比較(対GDP比)

財務省(http://www.zaisei.mof.go.jp/theme/theme4/)

Trading Economics (http://www.tradingeconomics.com/united-states/balance-of-trade)

トランプ大統領は米国の利害に直接影響するのでない限り米国外の紛争などには手を出さないという方向性を明確に示しています。実はオバマ政権時代も積極的に表明していたわけではありませんが同じような政策運営をしていました。そのような考えると、第三次世界大戦につながる大きな紛争が起きる可能性は減少したのかと思われます。

今後期待される動きとしては、中東地域においてはロシアとの関係正常化が挙げられると思います。クリミア半島の占領からロシアに対する経済制裁が続いていますが、欧州各国と足並みをそろえてロシアとの関係の正常化が図れるのかどうか、さらにはイスラム系諸国・イスラエルと協調しての和平交渉が進展するのかに注目が集まるものと思います。

アジア地域において注目されるのは、何と言っても中国との関係です。採用される政策により日本の政治経済にも大きな影響があると思われます。

EU圏

難民・移民問題で大揺れのEU圏では、英国がEUから離脱するとの国民投票の結果が示され、大いに驚かされました。

背景には改善傾向にあるとはいえ高止まりしている出業率などの問題があるものと思われます。2017年にはフランス、さらにオランダやドイツでも総選挙が予想されており、移民や難民に対して厳しい対応を主張している右派勢力が伸長するのではないかと言われています。英国に続いてフランスなどのEU内の大国が離脱するような事態に立ち至った場合、壮大な政治的実験とも言うべきEUの解体も考えられなくはありません。今後の動向が注目されます。

Unemployment rates EU-28, EA-18, US and Japan, seasonally adjusted, January

2000 - October 2016

また、ユーロ圏の経済成長率もご覧の通り低水準を推移しています。

Trading Economics (http://www.tradingeconomics.com/euro-area/gdp-growth)

現時点における欧州経済最大の懸念材料はドイツ銀行の経営危機でしょう。米国の住宅担保ローンに絡む不正販売を巡って、米司法省が同行に対し140億ドル(約1兆4000億円)の支払いを求めているとの報道があり、さらにメルケル首相がドイツ銀行に対する公的支援を否定した(http://www.nikkan-gendai.com/articles/view/news/190663)ことから株価は急落するなどの影響が出ました。

ドイツ銀行に関しては抱えるデリバティブの想定元本がドイツGDPの20倍をこえる75兆ドルもあるとの噂まであるようです(http://yamikabu.blog136.fc2.com/blog-entry-1836.html)。世界各国のGDPの合計額が66兆ドルだそうですから、その巨額さがよく分かります。

Yahoo Japan

(http://stocks.finance.yahoo.co.jp/us/chart/DB?ct=z&t=5y&q=c&l=off&z=m&p=m65,m130,s&a=)

現実に破綻するとリーマン・ブラザースをはるかに超える負債総額(70兆円に対して260兆円(http://www.nikkan-gendai.com/articles/view/news/190663))との報道もあります。注目されるところです。

難民問題に関しては、米国の分析でも触れたとおり、シリア問題の解決がカギとなりそうです。米国が中東地域におけるプレゼンスを減少させている現状、誰が、どのようにイニシアチブを取っていくのか注目されるところです。米国が世界の警察官役を降りましたが、今後中東和平のカギを握るであろうロシアとEU諸国の間には未だに信頼関係は築けていないようです。各国の選挙結果と相まって今後の展開が注目されます。

いずれにせよ、ユーロの価値にプラスとなる要因は極めて弱そうです。

ロシア

ウクライナをめぐる一連の紛争の結果欧米、日本などから経済制裁を受けているロシアですが、前述の通り、ここに来てロシアとの関係を正常化させる動きが強まってきています。

Trading Economics (http://www.tradingeconomics.com/russia/gdp-growth)

2015年には経済成長がかなり落ち込んでいたこと(年率−3.7%)、貿易収支も経済制裁の効果で落ち込んでいることが伺えます。プーチン大統領がトランプ大統領の当選を喜んでいる理由がよく分かります。

Trading Economics (http://www.tradingeconomics.com/russia/balance-of-trade)

ただし、過去の蓄積により依然としてかなりの外貨準備があると言われています。こちらはロシアが強気のスタンスを取り続けることの裏付けと言えるでしょう。

Trading Economics (http://www.tradingeconomics.com/russia/foreign-exchange-reserves)

トランプ大統領の登場により、経済制裁の解除も夢ではなくなったかとは思われますが、ロシア経済の頼みの綱である原油価格は依然として低迷しています。

Trading Econominc

(http://www.tradingeconomics.com/commodity/crude-oil)

2016年11月時点でTrading Economicsのサイトで発表されている12か月後の原油価格は$46.60です。現状からさほどの上昇は見込まれていませんので、経済制裁が解除されても一気にロシアの経済状況が改善されることはないでしょう。ここらへんは資源輸出に頼ったロシア経済の弱点が表れているようです。

Crude Oil Forecast

Crude oil is expected to trade at 48.10 USD/BBL by the end of this quarter, according to Trading Economics global macro models and analysts expectations. Looking forward, we estimate it to trade at 46.60 in 12 months time.

Trading Econominc

(http://www.tradingeconomics.com/commodity/crude-oil)

その他のファクター

昨年も指摘しましたが、世界的に気象状況は荒れ模様です。日本でも大雨が降ったり、台風が次々とやって来るなど異常な気象状況が続いた印象がありますが、これは何も日本に限ったことではなく、世界各地で異常な状況が起こっていたようです。トランプ大統領は「地球温暖化は「中国によって中国のためにでっち上げられた」デマだと主張し、自分が大統領に就任したら、21世紀後半に温室効果ガスの排出量を実質ゼロにする「パリ協定」から離脱すると宣言している」(http://www.huffingtonpost.jp/2016/09/23/scientists-warn-us-not-to-vote-for-trump_n_12148966.html)そうです。今後の動きが注目されます。

こちらも昨年指摘いたしましたが、BitCoinに代表されるFinTech技術が2016年には再び大きく取り上げられました。日本の金融庁も「FinTechサポートデスク」(http://www.fsa.go.jp/news/27/sonota/20151214-2.html)を立ち上げました。また、BitCoinの取得に対して従来消費税が課税されていましたが、これも2017年春から取得時に消費税が課されないことになりました (http://www.nikkei.com/article/DGKKASFS11H3I_R11C16A0MM8000/)。

このような動きを受け、日本の金融機関も前向きに取り組み始めたようです。

BitCoinに代表されるFinTechですが、FinTechはそれ以外の金融分野、例えば与信取引、資本調達あるいは国際送金システムなどにも応用される可能性が大いにあります。一口にFinTeckといっても、様々な内容を含み、結構応用範囲は広いようです。日本がリーダーシップを取ることは現状では難しいと思われますが、少なくとも乗り遅れないようにすることが最低限必要とされるでしょう。

FinTechが世界的に普及すると、消費が拡大する、世界的に貿易が活発になるなどが期待されます。大いに期待したいところです。

結論

トランプ大統領登場のニュースで2016年は暮れようとしています。どのような政策が採用されるのか現状では不透明です。トランプ大統領は世界の警察官役を降りると明言していますが、その一方で公共投資の一環として軍隊の装備の一新などに資金を投入するとも言ってきました。

現状の米国マーケットは新たな公共投資を中心とする景気刺激策に期待して株高、ドル高になっています。ただし、このような期待が現実にならない場合には反転する可能性があります。

本予測はでは2017年前半はドル高円安であるものの、後半は緩やかにドル安円高に進むものと予測します。

![]()