2015年12月20日

2016年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場概観

日本及び欧州で量的緩和政策の継続が確認される一方、米国はいち早く量的緩和政策からの脱出を図りました。経済的観点から素直に考えれば、主要通貨間における米ドルの優位は確実なものに思えます。

政治的にはウクライナにおける戦闘は小休止しているかに思えます。その一方で、イスラム教過激派組織IS(イスラム国、以下IS)の台頭に対抗してNATO諸国、ロシアが足並みをそろえたかに思えたシリア情勢が、トルコによるロシア機撃墜以来、参加国が同床異夢であることが露呈され、ギクシャクしたものになっています。中東情勢に関しては、米国が、恐らくは意図的に、イニシアチブを取っておらず、リーダー不在の状況が続いています。また、シリアからの難民流入に関連してE

U各国で極右勢力の活動が活発になっていることも気にかかるところです。

日本において、アベノミクスの新政策として新三本の矢が登場しました。来年夏の参議院選挙を睨んで本格的な“税と社会保障の一体改革”のための政策の議論が待たれるところですが、現状では軽減税率にまつわる驚くほど矮小化された議論にとどまっています。

中国も人民元がSDRバスケット通貨に選ばれたことが話題になっていますが、現状の人民元の流動性に鑑みると、その影響が大きく出るにはまだ時間がかかりそうです。それより、バブルがいつ崩壊するのかに注目が集まっています。

上記要因に鑑みるに、来年上半期程度の期間、米ドルの優位性は疑い難いものと思います。ただし、日銀や欧州中銀も量的緩和政策を無期限に続けていく状況にもありません。ここ数年続いてきた円安傾向もそう遠くない将来、終焉を迎えるものと思われます。また、中東情勢は一触即発であり、新たなテロがどこで起こっても不思議ではありません。その規模や性格によっては為替市場にも大きく影響を及ぼす可能性もあります。注意が必要でしょう。

予想レンジ

ドル/円

105円〜145円

ユーロ/円

110円〜160円

USD/JPY

REUTERS (http://jp.reuters.com/investing/currencies/quote?srcAmt=1.00&srcCurr=USD&destAmt=&destCurr=JPY)

EUR/JPY

2015年12月01日

歴史的類似

数年来本予想でも指摘しているところですが、現在の政治・経済状況の第1次世界大戦前との類似を示唆するような報道も多く見かけるようになりました。2016年度も同じような傾向が続くものと思われます。参加国間での議論が続いてきた現代版ブロック経済であるTPPも大筋の合意を見たとの報道がありました。

クリミア半島をめぐる争いこそ小休止したかに思えますが、かつてのロシア帝国とオスマン・トルコの争いを彷彿とされる現在のロシアとトルコの面子をかけた争いが発生しました。また、大量のシリア難民が殺到したことからEU諸国では難民排斥を訴える極右政党の勢力が増大しています。

これらの結果が簡単に第3次世界大戦に結びつくとは思いたくありませんが、中近東の現状を鑑みるに、紛争の危険度は2015年に比べてもさらに上昇しているように思われます。

地域別ファクター/分析

日本

なかなか景気が浮揚せず、アベノミクスは失敗したと言われかねない雰囲気の中、安倍政権は9月に新たな「新三本の矢」を発表しました。前回の「三本の矢」が「大胆な金融政策」「機動的な財政政策」「投資を喚起する成長戦略」といった、曲がりなりにも政策の方向性を打ち出していたのに比べると、今回は「希望を生み出す強い経済」「夢を紡ぐ子育て支援」「安心につながる社会保障」で、その中身はGDP600兆円、出生率1.8、介護離職ゼロという正に政策目標を掲げただけのものであり、具体的な政策内容は詳らかではありません。来年夏に控える参議院選挙を前に具体的政策に落とし込まれるのでしょうが、来年度予算の編成直前である本予測執筆時点においては消費税の軽減税率適用品目の綱引きという恐ろしく矮小化された問題しか議論されていません。下に見るようにGDPは増えず、消費も弱いままです。

国内総生産増加率 実質季節調整系列(前期比)

内閣府 http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2015/qe153/gdemenuja.html より作成

消費水準指数(世帯人員分布調整済)−二人以上の世帯

総務省統計局 http://www.stat.go.jp/data/kakei/longtime/index.htm#level より作成

12月18日に発表された金融緩和の補完措置はいかにも小手先なものにとどまりました。追加緩和策への期待が高まっていましたが、財務省、日銀共に“無い袖は振れない”、という状況でしょう。ただし、米国に追随して利上げに踏み切るという状況でもありませんので、しばらくは現在の緩和政策が引き継がれるものと思います。

政治的ファクターとしては夏の参議院選挙に注目が集まります。安保法制のごたごたなどがあり、今一度安倍内閣の正統性を確認するためにも衆参同時のダブル選挙に打って出るのではないかといった憶測もあります。現状では自民党内の引き締めを目的としているのではないかといった見方が有力ではありますが、沖縄問題なども絡み、政局が一気に流動化する可能性もあります。現状盤石であると思われる安倍政権ではありますが、政権の行方に黄色い信号が点灯するような事態になれば、株価は下落、為替相場も弱含み、となるのではないでしょうか。

中国

数年来バブルの崩壊が今にも、あるいはすでに起こっているのではないかと言われてきた中国ですが、共産党政府の強力なコントロールにより経済は維持されているように見えます。

下図に見るように、経済成長率もここ数年低下傾向にあるとも言えますが、過去20年ほどの期間で見ると、極端な低成長率であるとも言えないようです。ただし、中国の経済統計そのもの信頼性に対する疑義も呈されています。

Trading Economics (http://www.tradingeconomics.com/china/gdp-growth-annual)

実際の中国の経済状況ついては、建設機械のコマツが11月に発表した建設機械の需要・受注データは中国経済の大幅な減速を示しているとして話題になりました。すでに2014年から大きく需要が減少していることが見て取れます。

コマツ(http://www.komatsu.co.jp/CompanyInfo/ir/demand_orders/files/201509main_products_order.pdf)

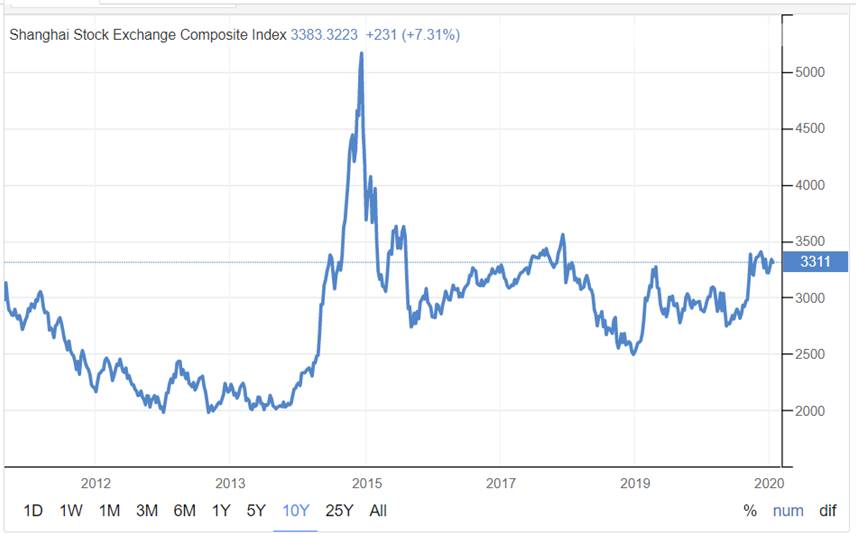

その他、株価の動向も、上海総合指数が6月にピークを付けた後、4割近く暴落したことが話題になりました。とは言え、それ以前に短期間で2,000ポイント近辺から5,000ポイント越えまで暴騰したことを考えると、2010年から2014年までの長期間にわたる底値である2,000ポイント近辺を割り込まない限り、調整局面であるとも言えます。

China Stock Market (SSE Composite)

Trading Economics (http://www.tradingeconomics.com/china/stock-market)

SDRのバスケット通貨に採用されたことから、人民元が国際通貨として信任されたかのような報道がなされていますが、流動性の不足、決済通貨としての信頼性の不足などから短期間のうちに人民元が国際決済通貨として広く使われる可能性は低いものと思われます。

また、米国の利上げにより米ドルにリンクしている人民元は不自然に強含む可能性があります。それを見越して人民元は切り下げられるのではないかといった憶測もあります。とは言え、中国の経済状況が停滞している現状において、海外資本流出が問題になっています。あまり人民元のレートを引き下げると、8月の人民元切り下げ時の混乱が示すように、さらなる海外資本の流出、人民元の暴落(たたき売り)を招きかねないというジレンマを抱えています。今後の舵取りが注目されます。

Trading Economics (http://www.tradingeconomics.com/china/currency)

また、SDRへの採用を中国が推進した裏には外貨準備の減少があるとも言われています。公式統計においても外貨準備の減少は確認されていますが、この数字の内訳は必ずしも明らかではなく、実際には大きく毀損しているのではないかとも言われています。中国は世界最大の米国債保有国でしたが、最近では再び日本が抜き返しました。中国は米国債の保有残高を減らしているとの報道もあります(http://www.bloomberg.co.jp/news/123-NWG01Z6S972801.html)。中国が本格的に米国債を売り出していることが明らかになった場合、国際決済通貨である米ドルへの信認も揺らぎかねません。その場合、当然為替レートにも反映されることになるでしょう。

Trading Economics (http://www.tradingeconomics.com/china/foreign-exchange-reserves)

社会情勢については、所得分配の不平等の度合いを示すジニ係数が2012年には0.73という驚くべき水準にに達したと報じられました(ちなみに1995年が0.45、2002年は0.55)(http://www.nikkei.com/article/DGXLASGM28H0F_Y4A720C1FF8000/)。ジニ係数は0.4以上で社会騒乱多発の警戒レベル、0.5〜0.6で慢性的暴動が起こりやすいレベルであるとされていますので、中国の社会的不平等は危険水域をはるかに超えていることが分かります。

ちなみに日本のジニ係数は最新の2011年の厚生労働省による所得再配分調査(http://www.mhlw.go.jp/file/04-Houdouhappyou-12605000-Seisakutoukatsukan-Seisakuhyoukakanshitsu/h23hou_5.pdf)において、当初所得のジニ係数 0.5536 に対して、再分配所得のジニ係数は 0.3791でした。

中国は、強力な共産党政府のコントロールのもと一体性を保っていますが、経済面のみならず政治面においてもあちこちに地雷が埋まっている状況です。

まず、南沙諸島の埋め立て問題があります。周辺諸国との軋轢はもちろんのこと、米国も不快感を示し、オバマ大統領も重い腰を上げ米国駆逐艦による人工島の12海里以内を航行させるという作戦を実施しました。現状では後に触れる中近東ほどの緊張感はありませんが、日本にも大いにかかわりのある海域であるだけに注意が必要でしょう。

また、中国はパリにおけるISによるテロ事件に対してフランス政府の政策を支持することを発表しました(http://www.sankei.com/world/news/151116/wor1511160047-n1.html)。ただし、その裏には国内のイスラム教徒たちを弾圧していることを正当化する狙いもあると言われています。中国内のイスラム教徒はすでに中国国内で何度かテロ事件を起こしていることが報道されています。

中国の西方はISやタリバンといった過激派組織の訓練基地があるとも言われるパキスタンやアフガニスタンとも国境を接しており、そこで訓練された兵士が中国に侵入しているとも言われています。中国政府は度重なる武力的弾圧で抑え込もうとしていますが、現在の政策が今後とも有効であるかどうかについては大きな疑問があります。年単位の近い将来、大きな変動があっても全く不思議ではありません。

米国

米国は経済成長率、失業率、個人所得などいずれの統計数値も経済が堅調に推移していることを示しているように思われます。FRBが利上げに踏み切ったこともうなずけるものがあります。

Trading Economics (http://www.tradingeconomics.com/united-states/gdp-growth)

Trading Economics (http://www.tradingeconomics.com/united-states/unemployment-rate)

Trading Economics (http://www.tradingeconomics.com/united-states/disposable-personal-income)

ただし、FRBも利上げに踏み切りましたが、今後の利上げのペースは経済指標を見ながら慎重に進めていくとしており、量的緩和政策によって積み上げられた資産の本格的な売却にまでは踏み込んでいません。その背景にはハイイールド債市場の崩壊を警戒しているのではないかという憶測もあります。依然として量的緩和政策を採り続けている日本や欧州に対していち早く出口戦略に取り掛かったといえますが、本格的な出口戦略に取り掛かったというよりは出口戦略の入口に立った、というところでしょう。

しかしながら、米国のアキレス腱である財政赤字と貿易赤字の問題が片付いた訳ではありません。現在の各国の経済状況を鑑みると今すぐに問題となることはないでしょうが、将来的に問題がないとは言えないでしょう。

財政収支の国際比較(対GDP比)

財務省(http://www.zaisei.mof.go.jp/theme/theme4/)

債務残高の国際比較(対GDP比)

財務省(http://www.zaisei.mof.go.jp/theme/theme4/)

Trading Economics (http://www.tradingeconomics.com/united-states/balance-of-trade)

政治的ファクターとしては、大統領選挙があります。米国憲法の規定上、2期務めたオバマ大統領の任期は2016年で終了します。各大統領候補はいずれもオバマ政権との政策の違いをアピールしていますが、現政権と繋がりのあるバイデン副大統領は大統領選挙から降りてしまいましたので、2016年度においてその他候補の政策が採用される可能性はありません。ですから、政策的にはおおむね現状維持が予想されます。

原油価格は低迷、また包括的な商品指数であるCRB指数も同様の値動きをしています。数年前にもてはやされたシェール・ガスの開発会社も苦境に陥っているとの報道がある一方で、生産調整(減産)は進んでいないとも伝えられています(https://www.rakuten-sec.co.jp/web/market/opinion/fop/commodity/0013.html)。米国勢は意図的に生産余力を確保しているようにも思えます。原油の大生産地帯である中近東での紛争が予測される中、気になるところです。

また、米国の利上げは資源価格が低迷している現在、BRICsをはじめとする新興国通貨の価値にも大きな影響を及ぼすのではないかとの見方もあります。利上げ発表直後の執筆時点では大きな影響は報道されていませんが、次第に影響が強まるものと思われます。

Trading Economics (http://www.tradingeconomics.com/commodity/crude-oil)

Reuters/Jefferies CRB Index

thumbcharts (http://www.thumbcharts.com/101787/RJ-CRB-Index)

現在のオバマ政権は念願であった中近東地域からの撤退を推し進めているように思えます。米国政府が公式に認めているわけではありませんが、共和党政権時代からの中近東政策が破綻している現状に鑑みれば、そのような撤退政策を採用することにはうなづけるものがあります。

ただし、米国が中近東地域で軍事的プレゼンスを低下させることは逆に地域紛争を激化させる可能性もあります。ISへの対応や難民対策をめぐってNATO諸国あるいはEU諸国、ロシアといった諸国の政策的な足並の乱れが露呈されている現在、仲裁役となるべき米国の不在は中近東並びに欧州における大きな騒乱の可能性をも想起させます。注意が必要でしょう。そのような事態が起きた場合はドル高要因になるものと思います。

EU圏

ギリシャ、イタリア、スペインといった国々の債務危機問題もいちおうは従容状態を保っているように思えます。ただし、ギリシアに関しては難民問題が新たな火種になりそうです。また、失業率も低下傾向ではあるとはいえ依然として高水準の数値を示しています。

Unemployment rates EU-28, EA-18, US and Japan, seasonally adjusted, January

2000 - October 2015

また、ユーロ圏の経済成長率もご覧の通り低水準を推移しています。ECBは12月3日の理事会で、基準政策金利とECBからの貸出に適用される上限金利をそれぞれ0.05%、0.30%で据え置き、ECBへの預金金利に適用される下限金利だけマイナス0.20%からマイナス0.30%に引き下げました(http://headlines.yahoo.co.jp/hl?a=20151204-00000078-san-bus_all)。追加利下げへの期待もありましたので、一部マーケーットには失望感もありますが、米国が利上げに踏み切った現状では、欧州は量的緩和・低金利政策を採り続けていくことを表明したことになります。

経済の牽引車であったドイツがVW排ガス不正問題の影響をどの程度被るかも注目されます。欧州において自動車産業はすそ野の広い産業であり、関連企業を含め、多くの人員を雇用しています。排ガス不正問題に関してはVWのみならず、ディーゼル・エンジンの基幹部品である燃料噴射システムを欧州各国の自動車会社に供給しているボッシュの関わりも指摘されています。場合によっては他社への飛び火もあるかもしれません。今後の動向が注目されます。

Trading Economics (http://www.tradingeconomics.com/euro-area/gdp-growth)

政治的なリスクとしては、何と言っても中近東情勢と難民の流入問題が気になるところです。対ISの作戦にしても、参加している諸国、そして利害関係がある諸国は簡単に挙げただけでも、ロシアとの確執が表面化したトルコや唯一の超大国である米国を含むNATO加盟国、難民が流入(通過)している東欧諸国を含むEU諸国、域外の大国であるロシア、あるいは中国、そして何よりも当事国であるシリア、イラク、そしてこの地域の政治情勢に大きな利害を持つアラブ諸国やイラン、さらには安全保障上大きな利害があるイスラエルなどが考えられます。これらの諸国間はもとより、EU圏内においてもその対応が割れてきました。人道問題、安全保障そして宗教問題などにおける各国の政治的、経済的利害が複雑に絡み合っており、スマートな解決は期待できない状況です。

冒頭に挙げた第一次世界大戦にしても、オーストリア=ハンガリー帝国の皇位継承者フランツ・フェルディナント大公夫妻が銃撃されたサラエボ事件がきっかけとなって始まったと言われていますが、当時それが世界大戦にまで発展するとは誰も予想していなかったと言われています。テロ事件のあったフランスはもとより米国でもナショナリスティックな言論が吹き荒れています。今一度冷静な対応を望みたいと思います。

万が一の事態が起こった場合、主要通貨間で少なくとも短期的に最も大きなゲインが考えられるのは米ドル、次いで円、最も悪影響を受けるのはユーロということになるのではないでしょうか。

ロシア

中近東におけるトルコとのつばぜり合いに注目が集まっているロシアですが、原油価格の低迷もあり、経済の減速傾向が露わになってきています。ウクライナ問題をめぐる経済制裁も大きく影響しているようです。

Trading Economics (http://www.tradingeconomics.com/russia/gdp-growth)

原油価格の低下に伴う貿易収支の悪化もはっきりと見て取ることができます。

Trading Economics (http://www.tradingeconomics.com/russia/balance-of-trade)

ただし、過去の蓄積により依然としてかなりの外貨準備があると言われています。こちらはロシアが強気のスタンスを取り続けることの裏付けと言えるでしょう。

Trading Economics (http://www.tradingeconomics.com/russia/foreign-exchange-reserves)

昨年は大きく取り上げられたウクライナ問題も、今年は中近東の緊張に隠れて話題とならなくなりました。ではありますが、実は両地域は隣接しています。今後の展開次第によっては両地域の紛争が一体になる、などの事態も考えられます。

現在ファイティングポーズを取っているロシアとトルコですが、トルコにとってロシアは天然ガスなどの大口輸入先であり、全体の輸入額で見てもロシアは第1位を占めています(2012年JETRO https://www.jetro.go.jp/world/middle_east/tr/stat_04.html)。また、ロシア機の撃墜を受けて交渉が中断されたようですが(http://www.sankei.com/world/news/151202/wor1512020010-n1.html)、ロシアからトルコ経由で欧州へ天然ガスを輸出するためのパイプライン建設が計画されるなど、密接な関係がありました。

ロシアの今後の経済的展開を考えると、トルコとの全面対決という選択は取りにくいと思われます。何らかの妥協を図っていくのでしょうが、ロシア・トルコの両国ともに国内対策として強面の対応をしているという側面があります。また、中近東地域における利害も、シリアのアサド政権を支持したいロシアとクルド人対策を第一に考えているトルコとでは利害が異なっています。今後の展開が注目されます。

その他のファクター

上記のような政治的・経済的ファクターのほかに世界各国に影響を与えるであろうファクターとして世界各地で荒れ狂っている気象現象が挙げられます。日本でも頻繁に“百年に一度”の気象現象が起きていますし、世界各地からも多大な被害をもたらしている洪水のニュースが流れています。その原因は人為的な地球温暖化だけであるのか、二酸化炭素の放出を抑えれば地球温暖化を確実に防ぐことができるのかなどについては議論の余地があるでしょうが、現在、各国の気象状況が過激化していることは間違いありませんし、そのことが経済的なダメージを引き起こしていることも間違いありません。各国が協調できるかどうかが注目されます。

今後成長が見込まれる分野としては生化学分野が挙げられます。世界中で少子高齢化が進んでいくと思われる現在、生化学分野の発見・発明には注目が集まるものと思われます。

生化学分野とともに太陽光発電、風力発電などの再生可能エネルギー分野も引き続き注目すべきポイントだと思います。この分野でブレーク・スルーが期待されるのは、効率的な発電方法・蓄電方法・送電方法・高性能モーターの開発などが挙げられるでしょう。原油をはじめとするエネルギー価格が低迷している現在、一時のブームは去ったかに思えますが、このような苦境を乗り越えることができた技術は将来的には有望なのではないでしょうか。

また、新たな国境を超えたマイクロ・ペイメントの手段として、ビットコインも注目されます。現在、世界各国で中央銀行、あるいは政府に対する信認が低下傾向にあります。特定の統治機関を持たず、ネットワーク参加者相互の信認関係に基くビットコインは、2014年2月に大手取引所であったマウントゴックスが取引を停止するなどの混乱もあり、全面的に普及しているとは言えない状況にありますが、貨幣の歴史に新たな1ページを開く可能性を秘めています。今すぐ主要な外国為替の決済手段になるわけではないでしょうが、原理的に個人の小口決済に向いています。小口といえども全体のボリュームはかなりあります。大手の通販サイトなどが採用すれば、普及に弾みがつくことでしょう。その動向にも注意を払う必要がありそうです。

結論

現在の世界の主要国において曲がりなりにも経済状況が好調であると言えるのはほぼ米国のみであると言えると思います。また、大きな紛争が勃発する可能性が最も高い中東地域で大きな動きがあった場合、経済的にもっとも大きな影響を受けるのはユーロ圏及びロシアです。米国が紛争に関わりを持たないということは現状では考えられませんが、少なくとも地理的に安全地帯にいることは米ドルに対する信認材料でしょう。日本も地理的に離れてはいますが、エネルギー供給に不安があり、米国と比べると弱い立場にありそうです。米国にもそれなりの弱みがありますが、近々表面化することはなさそうです。従って、少なくとも2016年前半はドル高(円安・ユーロ安)の傾向が続くものと予想します。

![]()