2014年12月15日

2015年為替相場見通し

大國亨FP研究所

大國 亨 Ph.D.

為替相場概観

2014年10月末に日銀が追加金融緩和を発表、株価は上昇、ドル/円相場も大きく円安方向に動きました。米国が時期は明示していないものの量的緩和政策の停を止めることを発表したのとは逆の政策であり、驚きを以て受け止められました。12月に行われた総選挙で安倍政権は圧勝、アベノミクスが信認されたことから現在の政策が継承される見通しです。

とは言え、曲がりなりにも景気の立ち直りを謳っている米国に対し、日本、そして大きな経済の極である中国・EUともに景気が停滞している現状を鑑みれば、ドル高(円安・ユーロ安)傾向が続くことが予想されます。

また、2015年は現在起きている地域紛争の拡大も予想されます。現在の大きな地域紛争として挙げられるのはウクライナ(親欧米派と親ロシア派の争い)と中東(イスラム国の台頭)がありますが、地理的には近接地域で起こっています。敵味方がはっきりしない争いですので、この両者が合体するようなことがあると地域紛争ではなくより大きな戦争になる可能性があるので注意が必要でしょう。ただしその場合でも為替への影響はドル高方向だと思われます。

予想レンジ

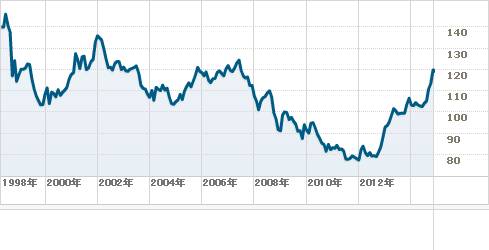

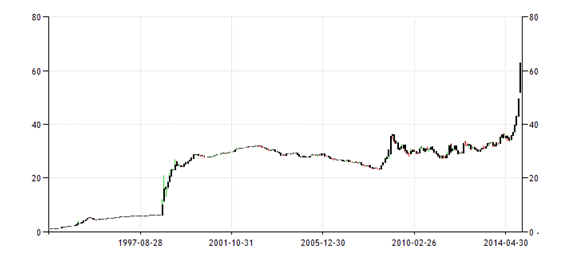

ドル/円

110円〜150円

ユーロ/円

130円〜180円

USD/JPY

REUTERS (http://jp.reuters.com/investing/currencies/quote?srcAmt=1.00&srcCurr=USD&destAmt=&destCurr=JPY)

EUR/JPY

歴史的類似

数年来指摘しているところですが、現在の政治・経済状況の第1次世界大戦前との類似を示唆するような報道も多く見かけるようになりました。2015年度も同じような傾向が続くものと思われます。米国はTPPを通じて米国を中心としたブロック経済の確立を目指していますし、中国は領土問題(異論もあるでしょうが、周政権はAPECにおける首脳会談で日本に領土問題の存在を認めさせたと思っているのではないでしょうか)を通じて周辺地域・国家の囲い込みを進めているようです。とりあえずギリシャなどの危機は脱したと思われるユーロ圏も景気は低迷、必死で景気回復を図っていますので、内向き志向は続くものと思われます。

その結果が簡単に第3次世界大戦に結びつくとは思いたくありませんが、ウクライナ、中近東の現状を鑑みるに、紛争の危険度は2014年に比べてもさらに上昇しているように思われます。

地域別ファクター/分析

日本

サプライズの追加金融緩和など、あらゆる手段を使って株高・円安を演出しようとしている安倍政権ですが、前回の消費財引き上げは景気に対して明らかにマイナスの効果がありました。総務省が発表している消費水準指数もすでに6か月も低迷したままです。

総務省統計局 消費水準指数(世帯人員分布調整済)−二人以上の世帯

http://www.stat.go.jp/data/kakei/longtime/index.htm#levelより作成

また、総選挙・消費税再引き上げ延期のきっかけとなった、二四半期連続マイナスを記録したGDP速報値に関しては、海外では日本は不況に突入したとの報道も見られます。

GDP二次速報値

内閣府 http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2014/qe143_2/gdemenuja.htmlより作成

名目賃金は上昇しているものの、実質賃金は物価上昇により食われてしまっていることが分かります。

厚生労働省 毎月勤労統計調査 賃金指数(前年比)

厚生労働省

http://www.mhlw.go.jp/toukei/itiran/roudou/monthly/26/2609r/2609r.htmlより作成

2%というインフレ・ターゲットと円安が実現すれば景気は回復すると喧伝されていましたが、残念ながら原因と結果の因果が逆であったようです。

また、今回のサプライズ追加金融緩和発表で日本は金融緩和政策を維持することを発表しました。さらに総選挙の結果2017年4月まで消費税再引き上げの先送りも決定しました。が、肝心の経済状況が好転しないと税収の増加などが見込めず、財政規律の健全化の目標をいつまでも達成できないことになります。

大手格付け会社であるムーディーズが日本国債の格付けをAa3からA1へと格下げしました。

逆に、金融緩和政策を取りやめ、財政健全化のために消費税を引き上げたとすると景気の底割れが懸念されます。

いずれにしても円安ファクターです。日本経済の舵取りはジレンマに直面しているといってよいでしょう。そして、現在の日本の産業構造からすると、円安になってもさして輸出は増えず、逆に輸入物価の値上がりが景気に水を差すことになります。景気の悪化は更なる円安ファクターとなります。

政治的リスクとしては安倍政権の失速が挙げられます。総選挙でアベノミクスは信任されたと言えるのでしょうが、これまでの2年間金融緩和政策以外にさしたる財政政策や成長戦略を打ち出せず失望感が漂い始めています。早い時点で実質的な景気回復の実績、あるいは具体的な構造改革の方策を示さないと政権に対する支持も揺らぐ可能性があります。特に、株価の上昇が安倍政権のレゾン・デートルであっただけに、株価の反転はターニング・ポイントになると思われます。

また、安倍政権は否定するのでしょうが、外交面でも中国に対して譲歩したとも言われており、今後中国が攻勢に出てくることも予想されます。地域紛争には注意が必要でしょう。

また、オバマ民主党が中間選挙に敗北したことにより、共和党の影響力が強まることは確実です。共和党は伝統的に自由貿易を推進しており、TPP交渉においても日本に対してさらに自由化圧力が強まることが予想されます。米国を最大の同盟国とする今の日本にTPP加盟を拒否する選択はありえないと思います。こちらも円安ファクターだと思います。

中国

数年来バブルの崩壊が今にも起こるのではないかと言われてきた中国ですが、依然バブルは崩壊していないようです。

下図に見るように、経済成長率もここ数年低下傾向にあるとも言えますが、過去20年ほどの期間で見ると、極端な低成長率であるとも言えないようです。

Trading Economics (http://www.tradingeconomics.com/china/gdp-growth-annual)

また、株価の動向も、むしろ2007年頃の極端な上昇とそれに続く極端な下落を乗り越えたようにも見えます。

China Stock Market (SSE Composite)

Trading Economics (http://www.tradingeconomics.com/china/stock-market)

ただし、中国の経済統計を用いるときには充分な注意が必要なことは下記の失業率のデータを見てもお分かりいただけると思います。十数年の期間に亘り、失業率が極端に狭いレンジにあることが分かります。何らかの操作が加えられているのでしょうか。

Trading Economics (http://www.tradingeconomics.com/china/unemployment-rate)

2014年6月、中国は人民元国際化の一環としてロシアとの間で両国間の貿易代金の決済を人民元やルーブルで行うことに合意しました。米国ドルの信認が低下している現在、注目すべき動きであるといえるでしょう。

中国は共産党一党支配の下にあり、経済政策においても大胆な政策を推し進めることが可能だとも言われています。しかし、以下のようなリスク・ファクターも抱えています。

経済面で筆頭に挙げられるのはやはりバブル崩壊でしょう。中国政府の経済運営の手腕に注目が集まります。

政治面では少数民族の動向が注目されます。少数民族対策においても中国は共産党一党支配の強みを生かした弾圧政策を採ってきましたが、イスラム系の少数民族はイスラム国などの国大勢力との連携を強めているとも言われています。ウクライナと中近東が地理的には近接していると書きましたが、中国のイスラム教地域である新彊ウイグル自治区なども実は近接地域です。もし中近東有事の際には影響がないとは思われません。

また、汚職追放キャンペーンを張っている習近平政権ですが、それに伴い高級幹部の海外逃亡が増加しているとも言われています。単なる汚職追放ではなく、その裏には権力闘争が隠れているとも言われています。であるとすれば、その反動も考えられます。中国は経済・政治の両面において大きなリスク・ファクターを抱えているといえるでしょう。

米国

米国は経済成長率、失業率、個人所得などいずれの統計数値も経済が堅調にしていることを示しているように思われます。FRBがQE政策の終了を宣言したこともうなずけるものがあります。

Trading Economics (http://www.tradingeconomics.com/united-states/gdp-growth)

Trading Economics (http://www.tradingeconomics.com/united-states/unemployment-rate)

Trading Economics (http://www.tradingeconomics.com/united-states/disposable-personal-income)

しかしながら、米国のアキレス腱である財政赤字と貿易赤字の問題が片付いた訳ではありません。現在の各国の経済状況を鑑みると今すぐに問題となることはないでしょうが、将来的に問題がないとは言えないでしょう。

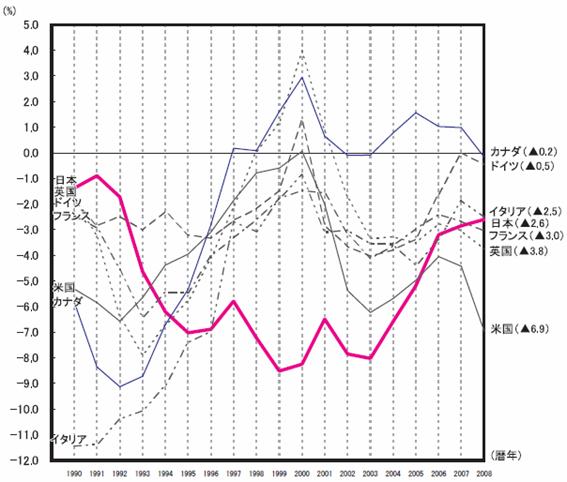

財政収支の国際比較(対GDP比)

債務残高の国際比較(対GDP比)

財務省(http://www.mof.go.jp/budget/fiscal_condition/related_data/sy014/sy014d.htm)

Trading Economics (http://www.tradingeconomics.com/united-states/balance-of-trade)

政治的ファクターとしては先ごろの中間選挙において共和党が上院下院ともに過半数を制した影響が考えられます。

内政面ではオバマ・ケアの見直しなどが考えられます。また、外交面でもオバマ政権の弱腰を批判してきた手前、イスラム国に対するコミットメントを強める圧力がかかるかもしれません。とは言えベトナム戦争の泥沼にのめり込むような真似は多くの国民も嫌っているはずですので、オバマ政権最後の2年においても概ね現在の政策が継続されるものと思います。

EU

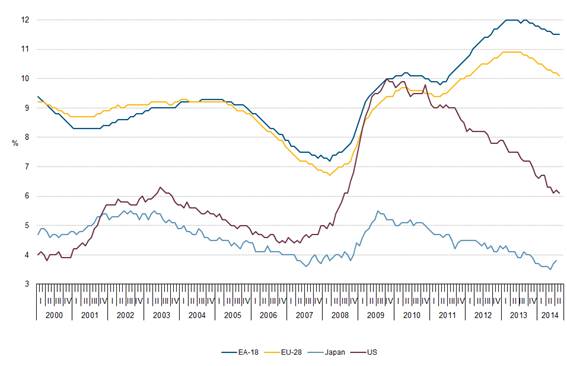

ギリシャ、イタリア、スペインといった国々の債務危機問題もいちおうは従容状態を保っているように思えます。しかしながら、失業率は依然として高止まりしています。統計数値の採り方などの問題もあるので各国の数値そのものを簡単に比べるわけには行きませんが、過去からのトレンドを見ると、景気拡大により失業率が低下しているなどとはとても言えない状態であることが分かります。

Unemployment

rates EU-28, EA-18, US and Japan, seasonally adjusted, January 2000 -

September 2014

Eurostat (http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Unemployment_statistics)

また、ユーロ圏の経済成長率もご覧の通りです。ドイツが経済成長をリードしているとも言われていますが、全体として見ると、低成長にあえいでいると言えるでしょう。

Trading Economics (http://www.tradingeconomics.com/euro-area/gdp-growth)

政治的なリスクとしては、ウクライナ問題が挙げられます。西側寄りとされる政権が権力を握ったウクライナですが、ロシアによるクリミア併合の後もウクライナ東部において親欧米派と親ロシア派の小競り合いが続いています。

1991年、ソ連崩壊に伴い独立したウクライナですが、国を支える産業基盤が弱く、近年多大な対外債務に悩まされてきました。

Trading Economics (http://www.tradingeconomics.com/ukraine/government-debt-to-gdp)

ユーロ諸国としても政治的に支援したいのは山々でしょうが、財政問題に苦しむユーロ圏にはウクライナの債務を引き受ける余裕はあまりないでしょう。また、エネルギー(天然ガス)の供給をロシアに頼っている地域が多いことも、ロシアとは事を構えたくない要因になると思います。いずれにせよユーロ安ファクターであるといえるでしょう。

ロシア

ソチ・オリンピックを無事終え、早速クリミア併合などに打って出たロシアですが、経済的にはソ連崩壊直後の混乱を収束し、エネルギー資源の輸出などにより経済的にも落ち着きを取り戻してきたようです。

Trading Economics (http://www.tradingeconomics.com/russia/gdp-growth)

Trading Economics (http://www.tradingeconomics.com/russia/balance-of-trade)

ウクライナの対外債務などを鑑みるとロシアもウクライナ全域を取り戻したいとは思っていないでしょうが、農業地域であり経済的には西部より恵まれているといわれている東部地域の併合は考えているのかもしれません。どのあたりを落としどころとするのか微妙なところですが、オバマ政権がレーム・ダック化して調整能力を失う恐れがあることも、事態の収束にとってはリスク・ファクターでしょう。中国と同様にロシアも周辺に(旧ソ連邦領である)イスラム系諸国を抱えています。それらの各国においてイスラム国と連携するといった目立った動きはないものの、注意が必要でしょう。

その他のファクター

上記のような政治的・経済的ファクターのほかに世界各国に影響を与えるであろうファクターとして地球温暖化の影響が挙げられるでしょう。何が原因で現在の温暖化が起こっているかは議論の余地があるでしょうが、現在、各国の気象状況が過激化していることは間違いありませんし、そのことが経済的なダメージを引き起こしていることも間違いありません。各国が協調できるかどうかが注目されます。

今後成長が見込まれる分野としては生化学分野が挙げられます。世界中で少子高齢化が進んでいくと思われる現在、生化学分野の発見・発明には注目が集まる者と思われます。

生化学分野とともに注目されるのが太陽光発電、風力発電などの生成可能エネルギー分野も引き続き注目すべきポイントだと思います。この分野でブレーク・スルーが期待されるのは、効率的な発電方法・蓄電方法・送電方法・高性能モーターの開発などが挙げられるでしょう。

2014年末にかけて急激に原油価格が下がっています。原油価格の急激な下落の要因については様々な憶測が飛び交っています。その一つがロシアに対する干渉、制裁であるというものです。そのせいかどうか、確かにルーブルも急激に弱含んでいます。原油価格については、中近東地域の紛争も影響しますので注意が必要です。

Crude oil

Price

Trading Economics (http://www.tradingeconomics.com/commodity/crude-oil)

USD/Russian Ruble

また、米国ドルの信認の低下に伴い、ビットコインが注目を集めています。2014年2月に大手取引所であったマウントゴックスが取引を停止するなどの混乱もあり、全面的に普及しているとは言えない状況にあります。しかし将来的には複数国間の決済において使われる可能性があります。今すぐ主要な外国為替の決済手段になるわけではないでしょうが、その動向にも注意を払う必要がありそうです。

結論

現在の世界の主要国において経済状況が好調であると言えるのはほぼ米国のみであると言えると思います。また、現在の紛争地で大きな動きがあった場合、大きな損失を被るのはユーロ圏です。米国がどのようにコミットするのか現状では不明ですが、少なくとも地理的に安全地帯にいることは米国ドルに対する信認材料でしょう。日本も地理的に離れてはいますが、エネルギー供給に不安があり、米国と比べると弱い立場にありそうです。米国にもそれなりの弱みがありますが、近々表面化することはなさそうです。従って、2015年はドル高(円安・ユーロ安)の傾向が続くものと予想します。

![]()